한국투자증권에서 21일 셀트리온헬스케어(091990)에 대해 "코스피(거래소) 이전 안해도 매력은 충분하다"라며 투자의견을 '매수(유지)'로 제시하였고, 아울러 목표주가로는 71,000원을 내놓았다.

한국투자증권 진홍국, 정은영 애널리스트가 동종목에 대하여 이번에 제시한 '매수(유지)'의견은 한국투자증권의 직전 매매의견을 그대로 유지하는 것이고 그리고 최근 분기내 발표된 전체 증권사 리포트의 컨센서스와 비교를 해볼 경우에 오늘 발표된 투자의견은 대체적으로 평균치에 해당하는 수준으로, 이번 의견은 동종목에 대한 전체적인 흐름에서 크게 벗어나지 않은 것으로 분석되고 있다.

또한 전일 종가 기준으로 볼때 동종목의 현주가는 이번에 제시된 목표가 대비 36.8%의 추가상승여력이 있다는 해석이 제시되고 있다.

◆ Report briefing

한국투자증권에서 셀트리온헬스케어(091990)에 대해 "최근 거래소 이전에 대한 수급개선 기대감 등으로 셀트리온의 주가는 9월 한달 간 28% 상승한 반면 셀케의 주가 상승률은 7월 28일 종가 기준 3%에 불과하다. 2018년 42%의 영업이익 증가율이 예상되는 반면 현 주가는 2018년 기준 PER 26.6배로 거래되고 있어 valuation 매력도가 높아 매수를 권고한다"라고 분석했다.

또한 한국투자증권에서 "미국 인플렉트라 처방이 예상보다 부진하나 향후 회복세를 나타낼 전망이고 유럽 트룩시마의 매출이 빠르게 늘어나고 있다. 이에 따라 2018년 매출액을 올해 대비 37% 증가한 1조 4,340억원, 영업이익을 42% 증가한 3,460억원으로 추정한다. 매출볼륨 확대에 따라 영업이익률도 올해 23% 대비 1%p 개선된 24%로 예상된다"라고 밝혔다.

한편 "내년에는 트룩시마(혈액암 치료제 Rituxan의 바이오시밀러)의 공격적 발주도 기대된다. 자가면역치료제가 아닌 항암제도 바이오시밀러가 성공할 수 있을지에 대한 우려가 존재했으나 올해 4월 유럽시장에 출시한 트룩시마가 출시 3개월만에 일부 국가에서 30%의 점유율을 확보하면서 항암제 바이오시밀러에 대한 성공 가능성을 엿볼 수 있었다"라고 전망했다.

◆ Report statistics

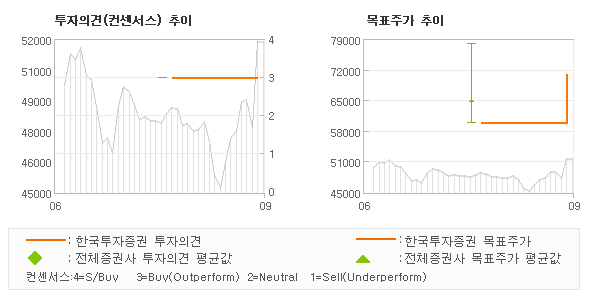

목표주가는 직전에 한차례 하향조정된 후에 이번에 다시 목표가가 상향조정되었는데 이는 전고점보다는 낮은 수준이다.

<컨센서스 하이라이트>

컨센서스

최고

최저

투자의견

매수

매수(신규)

매수(신규)

목표주가

65,800

78,000

60,000

*최근 분기기준

오늘 한국투자증권에서 발표된 '매수(유지)'의견 및 목표주가 71,000원은 전체 컨센서스 대비해서 대체적으로 평균치에 해당하는 수준으로, 이번 의견은 동종목에 대한 전체적인 흐름에서 크게 벗어나지 않은 것으로 파악되며 목표가평균 대비 7.9% 초과하고 있는 것으로 집계되었다. 참고로 최근에 목표주가를 가장 공격적으로 제시한 IBK투자증권에서 투자의견 '매수(신규)'에 목표주가 78,000원을 제일 보수적인 의견을 제시한 유진투자증권에서 투자의견 '매수(신규)'에 목표주가 60,000원을 제시한 바 있다.

<한국투자증권 투자의견 추이>

의견제시일자

투자의견

목표가격

20170921

매수(유지)

71,000

20170830

매수(유지)

60,000

<최근 리포트 동향>

의견제시일자

증권사

투자의견

목표가

20170921

한국투자증권

매수(유지)

71,000

20170915

HMC투자증권

매수

60,000

20170911

IBK투자증권

매수(신규)

78,000

20170911

삼성증권

매수

60,000

(씽크풀에서 제공하는 컨센서스는 국내 전증권사에서 발표되는 기업분석 리포트 및 코멘트를 실시간으로 통계/분석처리되고 있습니다.)