관련 통계자료 다운로드 한화케미칼 1분기 실적 현황

관련 통계자료 다운로드 한화케미칼 1분기 실적 현황 한화케미칼이 지난해에 이어 실적 호조세를 이어갔다.

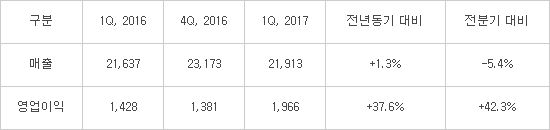

한화케미칼(대표 김창범)은 1분기 실적 발표에서 매출 2조1913억원과 영업이익 1966억원을 기록했다고 11일 밝혔다. 전년 동기 대비 매출은 1.3% 증가했고 영업이익은 37.6% 늘었다.

영업이익 호조 원인은 PE(폴리에틸렌), PVC(폴리염화비닐) 등 주요 제품 가격 안정 속에 가성소다와 TDI(톨루엔디이소시아네이트) 국제 가격이 급등했기 때문이다.

세제 원료인 가성소다는 최대 생산국인 중국 기업이 자국의 강력한 환경규제 영향을 받아 공급량을 줄였다. 지난해 같은 기간보다 50% 이상 가격이 상승했다. 중국 정부의 석탄 채굴 제한으로 석탄 가격이 상승하면서 석탄화학에서 생산되던 가성소다 공급이 축소됐다. 역내 공급이 줄면서 지난해 8월부터 가격이 올랐다. 국내 주요 생산업체인 한화케미칼과 롯데정밀화학의 실적 증가가 예상됐던 부분이다.

TDI도 글로벌 주요 생산업체의 정상 가동 지연으로 140% 이상 급등했다. TDI 분야에서는 2014년 인수한 KPX화인케미칼을 한화케미칼로 흡수 합병한 효과가 계속됐다. 주요 생산 업체들의 설비 가동이 지연된 상태에서 한화케미칼이 생산 설비를 풀가동하며 지난해에 이어 호조세를 보였다.

당기 순이익은 지분법 회사인 한화토탈과 여천NCC의 실적 호조에 힘입어 사상 최대인 3242억원을 기록했다. 전년 동기 대비 185.7% 증가한 수치다. 지분법 이익이 2158억원을 차지했다.

한화케미칼은 지난해 영업이익 7792억원을 달성하며 사상 최대 실적을 올렸다. 화학 시황이 호조를 보인데다 중국 석탄 화학 침체로 반사이익을 누렸다. 폴리에틸렌(PE), 가성소다, 톨루엔디이소시아네이트(TDI) 등 주력 제품 스프레드(원료와 제품가격 차이)가 모두 높은 수준을 유지했다.

한화케미칼은 2분기에도 주요 제품의 가격강세는 지속될 전망이라고 설명했다. 가성소다는 산업에 광범위하게 사용되며 수요가 계속 늘었다. 중국 정부 규제로 공급 부족은 지속될 것으로 예상된다. TDI 역시 현재와 같은 제한적인 수급상황이 지속될 것으로 내다봤다.

※연결 손익 현황(단위:억원)

송혜영기자 hybrid@etnews.com