스마트폰 급속한 확산으로 핀테크 산업이 빠르게 성장하면서 은행 간 경쟁 외에 은행과 비금융기업 간 경쟁이 격화되고 있다.

특히 핀테크기업뿐만 아니라 인터넷전문은행 등 IT기업 주도 금융서비스가 본격화되면서 기존 은행들도 `내 손 안의 은행`이라 불리는 모바일은행으로 무한경쟁에 돌입했다.

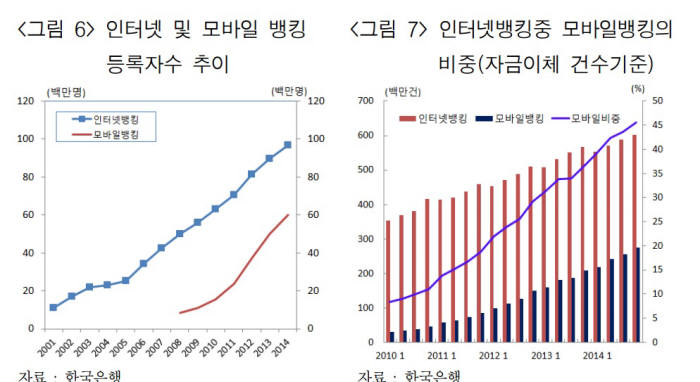

최근 은행들이 내놓은 모바일은행은 그간 선보였던 단순 계좌 조회나 자금 이체 등을 주목적으로 하는 기존 모바일뱅킹 앱보다 진일보했다.

은행들이 모바일은행 강화에 나서는 것은 모바일뱅킹 이용 고객이 늘어난 만큼 좀 더 편하고 빠른 서비스에 대한 수요를 충족시키기 위해서다.

특히 계좌이동이 쉬워지고 하반기 인터넷전문은행이 서비스를 본격 시작하기 전에 기존 충성 고객들을 붙잡고 시장을 선점하려는 노력이다.

최근 쏟아지는 모바일은행은 송금, 환전 등 기본적인 금융업무뿐만 아니라 게임, 쇼핑 등 생활밀착형 서비스를 탑재해 누구나 이용할 수 있는 범용성을 강조한다.

우리은행이 지난해 5월 금융권 최초로 위비뱅크를 선보인 이후 써니뱅크(신한은행), 원큐뱅크(KEB하나은행), 아이원뱅크(IBK기업은행), 리브(KB국민은행), 올원뱅크(NH농협은행)등이 속속 등장했다.

모바일은행은 비대면 방식으로 이루어지면서 처리비용 절감, 실시간 거래에 따른 편리성 증대, 글로벌 거래 용이성 등 특징으로 은행 경영성과에 긍정적인 영향을 미칠 것으로 예상된다.

또 은행은 점포 확장 등과 같은 제반 비용을 들이지 않고도 모바일은행을 통해 금융소비자에게 다양한 서비스를 제공할 수 있어 수수료 인하, 금리 우대 등과 같은 혜택을 제공할 수 있다.

모바일은행이 확산되면서 비대면 실명인증 방식도 다양해지고 있다.

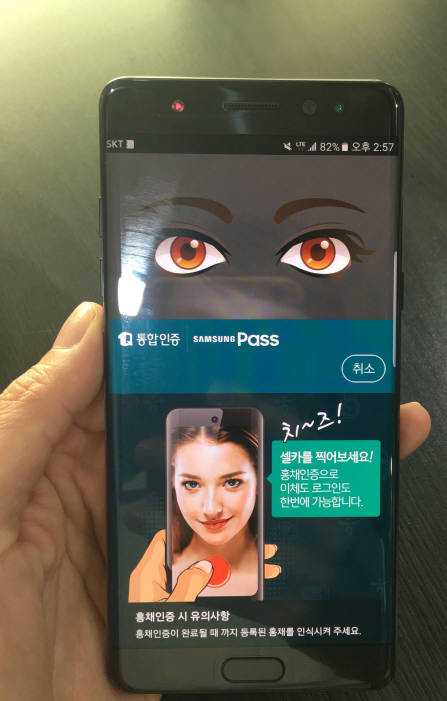

지난해 12월 비대면 실명인증이 허용된 이후 신분증 사본 제출, 기존계좌 활용, 휴대전화 인증, 영상통화, 생체인증 등이 다양하게 시도되고 있다.

최근에는 보안, 편의성 측면에서 뛰어난 지문이나 홍채 등을 활용한 인증서비스가 주목받고 있다. 생체인증을 인식할 수 있는 스마트폰 보급이 빨라진 것도 영향을 미쳤다.

이와 동시에 모바일은행을 통한 자동차금융, 오픈마켓 등 새로운 수익원 발굴도 빨라지고 있다.

은행이 앞다퉈 출시하는 `모바일은행`은 앞으로 금융생태계에 상당한 파장을 불러올 것으로 예측된다. 비대면 거래가 보편화되면서 모바일 계좌로 고객 상당수가 이동하면 은행 영업점도 지금보다 대폭 줄어들 수밖에 없기 때문이다.

실제 시중은행들은 대대적으로 점포를 줄이고 있다. 시중은행 점포수는 2012년 말 4720개를 정점으로 감소추세다. 2013년(4598개), 2014년(4419개), 2015년(4311개) 지속적으로 감소했다.

시중은행은 최근 3년간 매년 100개 이상 점포를 줄여나가고 있다. 이 기간에 점포가 400여개 사라진 것이다.

김지혜 금융산업/금융IT 기자 jihye@etnews.com