중국과 일본이 지난해 민간 연구개발(R&D) 조세 지원을 대대적으로 강화했다. 공동·위탁연구 공제율 상향, 네거티브(negative) 방식 조세지원으로 기업의 신산업 육성 의지와 투자를 북돋웠다. 반면, 우리나라는 원천기술 R&D 세액공제율이 제자리걸음으로 경쟁국 신산업 육성 조세혜택을 따라가지 못하고 있다.

25일 산업연구원이 발간한 `주요국 연구개발 조세지원제도 현황 및 시사점` 보고서에 따르면 일본과 중국 정부는 지난해 각각 오픈이노베이션·과학기술 혁신 촉진을 위해 민간 R&D 조세 지원제도를 개편했다. 지원 범위를 확대하고 규제를 없애 신산업 융합·혁신을 촉진하는 것이 주목적이다.

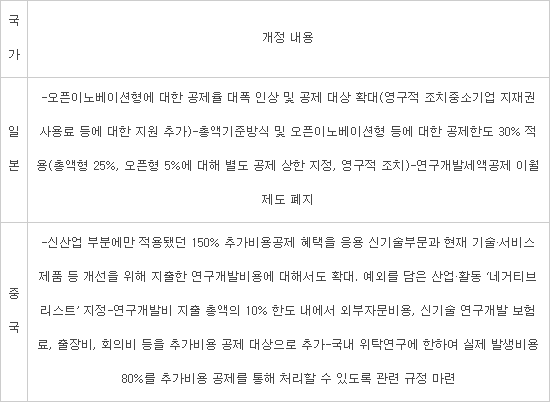

일본은 지난해 조세지원제도 개정으로 대기업과 중소기업, 시험연구기관 간 공동연구 확대를 위해 공제율을 높였다. 기업이 대학이나 특별시험연구기관 등과 공동·위탁 연구를 하면 30%를 공제한다. 이전에 기업 간 연구에 12% 공제율을 적용하던 것과 비교하면 획기적 공제혜택이다. 중소기업 지식재산권에 대한 20% 공제혜택도 신설하는 등 범위도 확대했다.

중국은 아예 특정 산업 외 모든 부문에 추가비용공제(Super Deduction)를 확대하는 방향으로 제도를 개편했다. 지난해 11월 R&D 조세지원제도 개정으로 신산업(신기술·신제품·신공예 등) 부문에만 추가비용공제를 한정했던 것을 `응용신기술`, `현재 기술·서비스 제품`으로 확장했다. 담배산업과 부동산업, 숙박·외식업 등 7개 지원 배제분야를 제외하고는 모든 분야를 지원하는 네거티브 방식으로 바꿨다.

김민지 산업연구원 연구원은 “일본은 지난해 개정으로 중소기업에서 사용하는 지재권까지 조세지원 대상에 포함할 정도로 범위를 넓혔다”며 “우리나라와 중국 조세 지원 제도가 달라 일률적으로 비교하는 것은 어렵지만 중국도 신산업 세액 지원 범위를 넓혔다”고 말했다.

우리나라 국내총생산(GDP) 대비 연구개발 조세지원 규모는 세계 최고 수준이다. 기획재정부가 지난해 발간한 `조세특례 심층평가Ⅱ`에 따르면 2013년 기준 우리나라는 민간 R&D 지원(재정+조세지원) 규모는 GDP 대비 0.42%로 세계 1위다. 조세지원에 기반한 R&D 지원은 GDP 대비 0.24%로 프랑스(0.26%) 다음으로 높다.

하지만 공동연구 투자 감소와 신성장동력분야 조세지원 범위 한정으로 지원금이 제대로 흐르지 못한다는 평가다.

산업연구원에 따르면 우리나라 공동·위탁 연구 투자는 2012년 6326억원이던 것이 2013년 4099억원 수준으로 급감했다. 2000년 약 1195억원대를 시작으로 상승세를 이어오던 흐름이 깨졌다. 신산업 분야 조세 지원 혜택은 조세특례제한법 제9조 1항·2항에 따라 신성장동력산업을 12개, 원천기술을 18개로 제한했다.

중국·일본을 반면교사로 제도 개편에 나서야 한다는 지적이 많다. 전문가들은 신성장동력과 원천기술 세액공재를 네거티브 방식으로 전환하는 것이 패스트 팔로워에서 퍼스트 무버로 바뀌어야하는 우리나라 산업에도 도움이 될 것으로 분석했다.

조중훈 산업기술진흥원(KIAT) 산업기술정책센터 기술전략팀장은 “신산업을 육성하기 위한 특혜 연구 분야를 현행 포지티브 방식에서 네거티브 방식으로 바꾸는 것이 우리나라 현 산업경쟁력을 감안할 때 바람직하다”며 “조세지원과 같이 민간이 판단해 투자하고 이에 정부가 조세특례라는 사후 인센티브를 주고자 하는 경우는 지원대상이 아닌 산업분야를 제시하는 것이 좋을 것”이라고 말했다.

김 연구원 이어 “신성장동력, 원천기술 세액공제를 네거티브 방식으로 전환해 변화가 빠른 신산업을 효과적으로 지원해야 할 것”이라며 “대기업과 중견기업 가중치를 중소기업과 똑같이 두고 공동연구도 장려해 R&D의 스필오버(spillover) 효과를 극대화해야 한다”고 강조했다.

<일본·중국 2015년 R&D 조세지원제도 개정 내용 (자료:산업연구원)>

변상근기자 sgbyun@etnews.com