가계부채 해결을 위한 금융당국 주택담보대출 규제 강화에도 2금융권 신종 편법 대출이 기승을 부리고 있어 주의가 요망된다. 대기업 계열 저축은행과 생명보험사까지 편법 대출을 알선하고 있어 오히려 가계부채 리스크를 키운다는 지적이다.

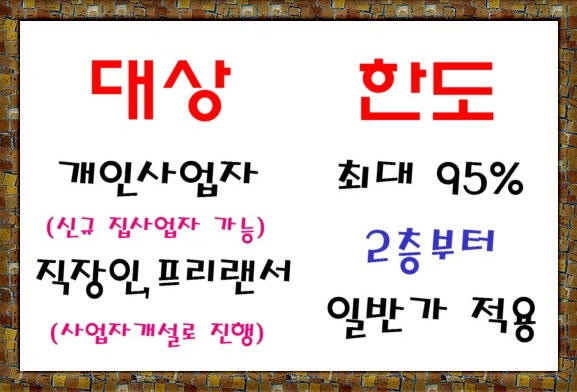

허위 사업자등록을 유도해 담보 95%까지 편법 대출하는가 하면 온라인에선 시세보다 높은 ‘뻥튀기’ 대출 알선 방법도 등장했다.

정부가 지난 1일부터 시행한 신규 주택담보대출 심사 가이드라인 취지가 무색할 정도다.

17일 금융권에 따르면 대기업 계열 저축은행과 일부 생보사가 주택담보인정비율(LTV) 관련 편법 대출을 알선하는 것으로 나타났다.

이들 금융사는 정부 신규 주택담보대출 가이드라인 적용 이후 은행권 대출 한도가 나오지 않는 서민을 대상으로 온라인 홍보 등을 통해 편법 대출에 나서고 있다.

아주그룹 계열 아주저축은행은 높은 한도 적용을 위해 대출고객에게 사업자등록을 유도하고 있다. 실제 사업을 하지 않아도 사업자 등록만 하라고 한 후 담보 최대 95%까지 편법대출을 하고 있다. 일부 대출영업 담당자는 ‘(대출) 승인받고 사업자 만드셔도 무방하다’고 안내한다.

LTV 규제로 수도권(서울·경기·인천) 일반 주택담보대출을 받으려면 담보가액 70%가 적용된다. 반면에 사업자등록증이 있으면 제한 없이 사업자금용 주택담보대출이 가능하다. 실제 상담사와 통화한 결과, 허위 사업자 등록 발급이 가능하다는 답변이 돌아왔다.

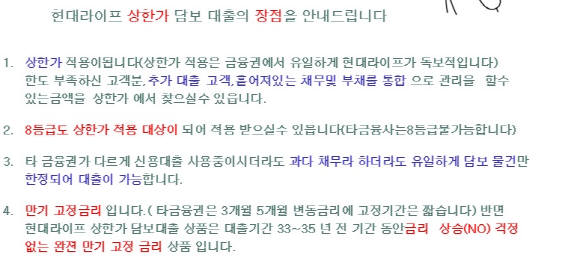

현대자동차그룹 계열 현대라이프는 대출한도 상향을 위해 KB시세를 상한가 기준으로 적용한다는 점을 자사 아파트담보대출 장점으로 내세웠다.

8등급 상한가 적용이나 과다채무자도 가능하다고 안내했다.

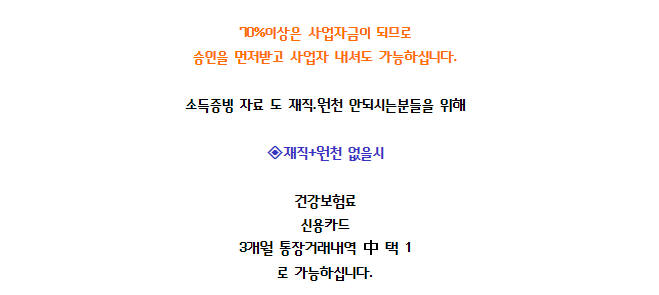

대형 저축은행도 사업자 등록을 유도하며 “임대사업자가 가능하고 사업자를 내면 즉시 사업자 인정이 가능하다”며 “92% 대출한도에 10~11% 금리가 가능하다”고 내세웠다.

중소형 저축은행도 담보대출을 신용대출로 둔갑시키거나 이면 담보 설정 등이 만연했다.

특히 이런 대출은 건당 5000만원 미만으로 금액을 제한, 금융감독원 검사에서 내역이 드러나지 않도록 했다.

편법 대출 만연에는 금융당국이 풍선효과를 우려해 생보사는 올해 하반기, 저축은행도 순차 적용하겠다며 심사가이드라인 적용을 배제했기 때문이다.

금감원 주택담보대출 리스크관리 세부 기준에는 담보가치 산정 시 KB부동산시세의 ‘일반거래가’(상위 평균가와 하위 평균가의 평균값)인 중간가를 적용하도록 강제했다. 하지만 이 규정은 제2금융권은 적용되지 않는다.

시중은행 관계자는 “가계대출을 아무리 강화해도 2금융권 편법대출이 지속되고 있어 풍선효과가 나타나고 있다”며 “앞문은 잠가놓고 뒷문은 열어놓은 격”이라고 지적했다.

금융감독원 관계자는 “사업자 등록 유도나 시세 상한가 적용 등이 불법인지 아닌지는 더 들여다봐야한다”며 “위법까지는 아니어도 서류를 위조하거나, 뻥튀기 한도를 적용하는 것은 문제 소지가 많아 조사하겠다”고 말했다.

이에 대해 아주저축은행 관계자는 “일부 대출모집인이 당행을 사칭해 다른 금융사 상품 권유를 하는 사례가 적발돼 강력하게 관리 중에 있다”며 “사업자 진위 여부 확인을 철저하게 심사하고 있기 때문에 허위 사업자 등록은 불가능하다”고 밝혔다.

길재식 금융산업 전문기자 osolgil@etnews.com