저축은행이 금융권에 부는 핀테크 열풍에 동참했다. 기존 20%가 넘는 고금리로 수익을 냈던 저축은행이 인터넷과 모바일 등 핀테크 기반 중금리 대출 시장을 겨냥했다. 위비뱅크(우리은행), 써니뱅크(신한은행) 등 시중은행 인터넷 기반 서비스 확대에 대한 대응전략으로 풀이된다.

17일 금융권에 따르면 웰컴저축은행이 저축은행 최초로 통합 스마트 앱을 출시했다.

단순히 대출한도, 이용내역 조회 기능뿐만 아니라 간편 송금, 예·적금 가입, 해지 등 뱅킹과 대출업무를 하나로 합친 ‘통합뱅킹서비스’다.

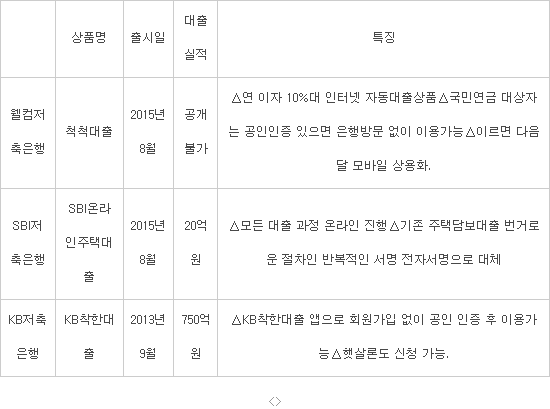

핀테크 기반으로 고객 편의성 극대화를 목표로 삼고 있다. 웰컴저축은행이 지난 8월 내놓은 인터넷 자동대출상품 ‘척척대출’도 모바일 앱을 통해 이르면 다음 달 서비스를 시작한다. 이 상품은 연 이자 10%대 중금리 대출로 국민연금 대상자는 공인인증만 있으면 은행을 방문하지 않고 이용이 가능하다.

웰컴저축은행은 최근 저축은행업권에서 유일하게 ‘I뱅크’ 컨소시엄에 참여해 인터넷전문은행업에 직접 뛰어들기도 했다.

웰컴저축은행 관계자는 “저축은행 업계에서도 기존에 없던 핀테크를 적용하고 따라가기 위해 노력 중”이라며 “빅데이터 분석을 하고 실제로 대출 심사에 적용하는 등 저축은행 비대면 금융 노하우에 핀테크 기술을 더해 새로운 시장을 개척할 것”이라고 말했다.

SBI저축은행도 업계 최초로 온라인에서 모든 절차가 가능한 ‘SBI온라인주택대출’을 선보였다. 출시 4개월 만에 20억원을 돌파하며 순항 중이다.

SBI온라인주택대출은 모든 대출 과정이 온라인이나 전화로 이뤄져 서류를 작성해 직접 지점을 방문할 필요가 없다. 신청, 상담, 심사, 등기 설정, 기표, 송금, 계좌관리 등 모든 단계가 모두 온라인으로 진행된다. 기존 오프라인 주택담보대출의 번거로운 절차 중 하나였던 반복적인 서명을 전자서명으로 대체했다.

SBI저축은행 관계자는 “대출이 온라인화 되고 절차가 간소화 되면서 제반비용이 금리 혜택으로 돌아가는 구조”라고 설명했다.

스마트폰을 통해 대출상품 이용이 가능한 KB저축은행의 ‘KB착한대출’도 지난달 기준 750억원의 대출실적을 냈다.

KB저축은행 관계자는 “핀테크 업체들과 접촉해 빅데이터, 개인평가 모형을 활용한 새로운 서비스도 추진 중”이라고 밝혔다.

저축은행이 핀테크 기반 중금리 대출 시장에 뛰어든 것은 고금리를 통한 기존 영업 방식만으로 생존이 어렵다는 위기의식이 깔려있다.

실제 최근 고금리 대출자에게 기존이자 30%를 인하해주는 대환대출 서비스까지 등장했다. 핀테크 기반 인터넷 대환대출 전문 금융플랫폼인 써티컷(30CUT)이 대표적이다. 현금서비스, 카드론, 리볼빙 등 카드나 타 금융기관 고금리 채무에 대해 전환 서비스를 제공한다.

한 금융권 관계자는 “대형 저축은행을 제외한 대부분 저축은행이 아직 핀테크 흐름을 못 읽고 기존 대출 방식을 고수한다”며 “대출 외에 다양한 소비자 중심의 핀테크 서비스를 개발해야 한다”고 지적했다.

김지혜기자 jihye@etnews.com