미국은 벤처기업에 대한 투자와 회수가 활성화된 대표적 나라다. 우리나라 벤처 생태계와의 차이는 무엇일까.

전문가들은 중간회수 시스템의 작동 여부를 가장 큰 차이로 꼽는다.

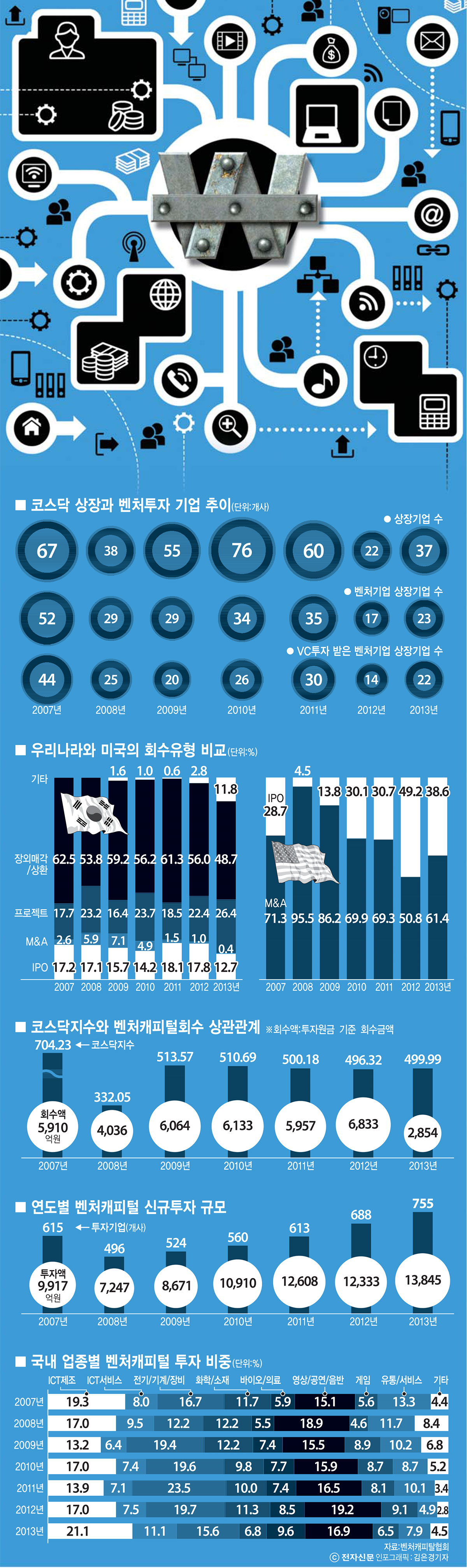

미국은 벤처캐피털과 엔젤의 투자 비중이 50 대 50 정도 된다. 반면에 우리나라는 엔젤투자 비중이 전체 투자의 5%에도 미치지 못한다. 가장 큰 이유는 회수 시스템이 불안정하다보니 돈있는 엔젤이 모험적 투자에 적극적으로 나서지 않고 있다는 것이다.

우리나라 엔젤투자는 2000년 5493억원에서 2010년에는 326억원으로 10년 사이 94%나 감소했다. 2009년 기준 미국의 국내총생산(GDP) 대비 엔젤투자 비중은 0.13%를 차지한다. 같은 기간 우리나라의 엔젤투자 비중은 0.003%에 불과하다.

미국은 벤처투자자의 70~90%(해마다 편차 있음)가 인수합병(M&A) 등 중간회수를 통해 자금을 엑시트(Exit)한다. 기업공개(IPO)를 통한 회수는 10~30% 수준에 불과할 정도로 미국은 중간회수가 활성화돼 있다.

하지만 우리나라는 장외매각이나 처분이 투자자금 회수의 50% 이상을 차지한다. 양질의 회수로 꼽히는 M&A와 IPO 비중은 낮다. 특히 우리나라는 중간회수 시장이 활성화되지 못해 IPO에 대한 의존도가 M&A보다 월등히 높은 것도 미국과의 큰 차이다.

우리나라 벤처캐피털은 사실상 IPO를 유일한 엑시트 수단으로 보고 있다. M&A같은 중간회수가 어렵기 때문이다. 중간단계에서 지분을 장외 매각하는 경우는 성공적인 회수 과정으로 보기 어렵다.

우량 중간회수 시스템은 기업성장과 투자자금 회수요구의 괴리를 극복해주는 중요수단이다. 우리나라에서 회사 설립후 IPO에 이르는 기간은 평균 12년이다. 하지만 엔젤이나 벤처캐피털은 보통 투자 이후 3~5년이 지난 후 자금을 회수하기를 원한다. 이 괴리를 극복하기 위해서도 중간 회수 시스템의 구축은 시급하다.

업계에서는 중간회수 시스템 강화를 위한 조치로 △M&A를 지원할 전문 거래소(기관)의 가동 △코스닥 이전 단계인 코넥스의 활성화 △IPO를 보완할 우회상장 요건 완화 등을 꼽고 있다.

김승규기자 seung@etnews.com