삼성전자가 증권사와 투자자들의 컨센서스를 만족시키는 잠정 실적을 내놓았다. 하지만 주가는 발표일(6일)까지 연이틀 조정을 받았다. 증시전문가들은 최근 조정이 외국인 매도 영향이 크다며 다만 하반기 실적을 재료로 주가가 상승할 것으로 예측했다.

8일 증권업계에 따르면 지난 6일 발표한 삼성전자 실적에 대해 전문가들은 예상치에 부합하는 실적이라고 입을 모았다. 특히 3분기 이후 실적 개선세를 고려하면 주가 상승 기회가 발생할 것으로 전망했다.

박영주 우리투자증권 연구원은 “영업이익 6조7000억원은 기대치를 소폭 상회하는 수준”이라며 “3분기에도 스마트폰과 반도체를 주축으로 실적 개선 흐름을 이어갈 것”이라고 말했다.

매출이 소폭 기대치를 밑돌았지만 이는 내부 매출이 증가한 때문으로 분석했다.

박 연구원은 “삼성전자에 대한 목표주가에 대해 180만원을 유지한다”며 “최근 외국인 수급 상황이 좋지 않지만 3분기 실적 개선 기대감을 반영하면서 주가가 상승할 것”이라고 전했다.

3분기 스마트폰 수요를 중심으로 반도체 분야 실적도 개선될 것으로 전망했다.

노근창 HMC투자증권 연구원은 “2분기 신제품 갤럭시S3 판매가 670만대에 이어 3분기에는 1900만대에 이를 것으로 추산한다”며 “스마트폰 판매 호조로 내부 반도체 수요가 증가하면서 3분기에는 2분기 대비 영업이익이 20%가량 증가한 8조원 달성이 무난할 것”이라고 예측했다.

그는 최근 외국인 매도 흐름에 대해 “유럽발 위기로 안전자산에 대한 선호가 여전한 데다 최근 애플과의 스마트폰 특허 분쟁과 반도체 업황 악화에 따른 우려가 반영된 것으로 본다”고 밝혔다.

하지만 이러한 우려는 길게 가지 않을 전망이다.

노 연구원은 “갤럭시 넥서스 판매 금지 가처분결정이 다른 버전으로 확산될 가능성이 낮고 반도체 업황 우려에도 삼성전자는 자체 스마트폰 판매와 시스템LSI 분야 확대로 우려를 해소할 것”으로 전망했다.

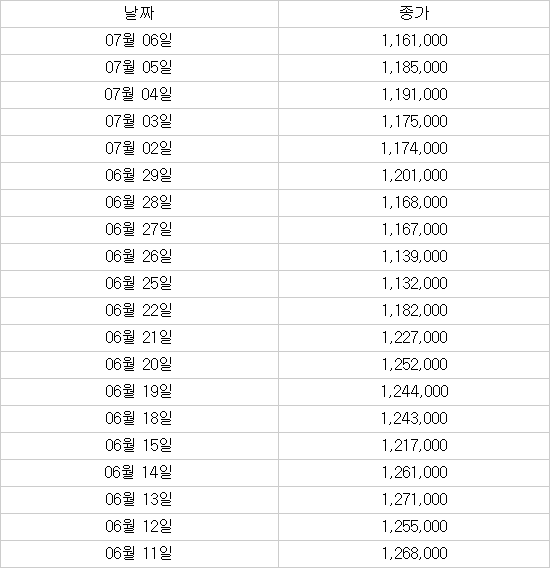

삼성전자 4주간 주가추이

이경민기자 kmlee@etnews.com