삼성전자와 함께 대표 IT종목인 LG전자가 심상치 않다. 하반기 스마트폰 로드맵을 내놓으면서 시장에서 큰 기대를 모으고 있지만, 정작 증권가는 조용하다. 때 되면 의례적으로 쏟아지던 증권사 리포트들도 하반기 스마트폰 대반격 이슈에도 불구하고 뜸한 실정이다.

◇2분기 실적 우려로 ‘잠잠’=“기대감이 커도 실적이 뒷받침돼야 (애널리스트들이) 떠들기 시작할 것입니다.” 모 증권사 연구원의 말이다. 2분기 실적 우려로 최근 LG전자의 스마트폰 시장에서의 대반격 움직임에도 아직까지는 조용하다는 설명이다. 이미 어닝(실적발표) 시즌에 들어섰고 실적을 비교하는 삼성전자가 어닝서프라이즈(깜짝실적)를 발표한 와중에 긍정적 리포트를 내놓기가 힘들다는 분석이다.

실제로 최근 증권가에는 LG전자 2분기 실적에 대한 우려 섞인 목소리가 나왔다. 2분기뿐만 아니라 글로벌 스마트폰 모델이 처음 출시되는 3분기까지도 큰 실적 개선이 여의치 않은 상황이어서 투자자의 기대에 맞는 2분기 실적을 내놓기가 쉽지 않다는 전망이다. 지난달 말 주요 증권사 예상 2분기 평균 LG전자 영업이익은 4600억원 수준으로 파악됐지만 그 수치가 계속 내려가 현재는 2000억원 안팎에서 많아야 3000억원 수준이 될 것이라는 전망이다. 모 증권사 연구원은 “2분기, 3분기 실적이 잘 안 나올 것 같다”며 “LG전자 내부적으로도 실적가이던스(전망치)를 계속 낮추고 있는 것으로 안다”고 말했다.

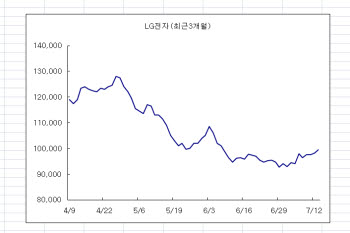

목표주가도 낮아지는 추세다. 에프엔가이드에 따르면 이달 들어 나온 4곳 증권사의 목표주가는 10만~12만3000원으로까지 낮아졌다. 4월 후반 15만~17만원대까지 올랐던 것에 비하면 크게 낮아진 것이다.

◇도약을 위한 숨고르기(?)=실적 기준으로 저점이 2분기가 될 것이라는 시각이 많다. 휴대폰 부문에서 단기간 내 추격은 힘들겠지만 유로화 약세 문제를 어느 정도 털고 있는 만큼 더 이상의 실적 악화는 없을 것으로 보고 있다. 실제로 13일 LG전자 종목은 대부분의 IT주가 약세를 보인 것과 달리 1.33%(1300원) 오른 9만9400원으로 다시 10만원대를 바라보고 있다.

노근창 HMC투자증권 연구원은 “전통적으로 2분기 실적이 정점이었지만 올 2분기에는 휴대폰과 TV부문이 동시에 부진해 실적이 바닥이 될 것으로 예상된다”고 전망했다.

스마트폰 시장에서의 대반격에 대해서도 긍정적인 신호가 나타났다. 김도한 삼성증권 팀장은 “1년간 뚜렷한 실적은 없었지만 연구개발(R&D)투자를 많이 했고, SW인력 충원도 많았다”며 “앞으로 방향을 잡아갈 것”이라고 말했다. 이어 “안드로이드 버전이 계속 올라가고 있어 LG전자는 쫓아가는 것이 아니라 버전 업그레이드에 맞춰 개발하면 된다”며 “안드로이드 2.5버전 이후에는 LG전자가 선도적으로 나갈 수도 있을 것”이라고 내다봤다.

다만 몇몇 증권사 연구원은 LG전자가 하반기에 내놓을 스마트폰의 사양을 봐야 예상이 가능하다며 입장 표명을 꺼렸다. 한 연구원은 “하반기 옵티머스가 어느정도 선방을 할지 출시돼 봐야 알 수 있다”며 “지금 LG전자 주가가 저평가돼 있는 것은 사실이지만 여전히 불확실한 것도 사실”이라고 평했다.

<표>증권사별 LG전자 목표주가 추정치

김준배기자 joon@etnews.co.kr