관련 통계자료 다운로드 삼성전자 VD·DA 사업부 분기별 실적

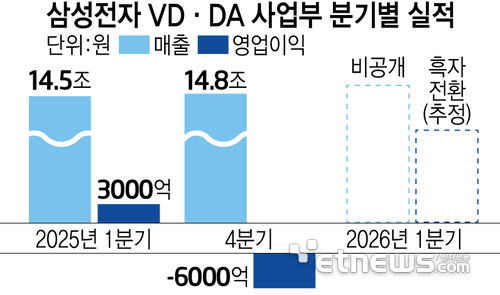

관련 통계자료 다운로드 삼성전자 VD·DA 사업부 분기별 실적 삼성전자 영상디스플레이(VD)·생활가전(DA) 사업부는 전 분기 대비 적자 폭을 줄이거나 흑자 전환에 성공하는 등 실적 반등에 성공한 것으로 추정된다. 그러나 물류비 급등과 중국 업체들의 초저가 공세가 맞물리며 수익성 기반 자체는 여전히 취약하다는 평가가 지배적이다.

1분기는 계절적 수요가 살아나는 시기지만, 미국 고율 관세 여파로 부품·물류 비용이 동반 상승했다. 하이센스·TCL 등 중국 업체들이 글로벌 볼륨 시장에서 가격 압박을 이어가는 가운데, 삼성전자 프리미엄 라인은 판매 마진이 작아지는 구조적 딜레마에 직면해 있다. TV 사업은 네오 QLED 등 고급 라인 판매는 선방했지만, 중저가 제품군에서 수익을 내기가 갈수록 어려워지는 양상이다.

생활가전 사업도 유사한 흐름이다. 비스포크 빌트인 등 프리미엄 제품군 수요는 견조한 편이지만, 에어컨·세탁기 등 볼륨 라인에서 원가 압박이 이어지고 있다. 원자재 가격 안정 효과 일부가 기대됐으나, 물류비와 마케팅 비용 증가가 이를 상쇄하면서 이익 회복 속도를 제한했다. 인도·동남아 등 신흥 시장에서 점유율 확대를 위한 판촉 비용도 단기 수익성에 부담으로 작용한 것으로 분석된다.

다만, 하반기 전망은 상대적으로 긍정적이다. 인공지능(AI) 기능을 탑재한 스마트 냉장고·에어컨 등 고부가 제품 비중 확대가 평균판매단가(ASP) 개선을 이끌 것으로 기대된다. 삼성전자는 스마트홈 연계 생태계 강화로 차별화 전략을 가속화하고 있으며, 하반기 신제품 출시 주기와 맞물려 판매 모멘텀이 살아날 가능성이 높다는 분석이 나온다.

DS 부문 압도적 독주 속에 VD·DA 존재감은 갈수록 희미해지는 양상이다. 회사 전체 영업이익에서 차지하는 비중이 한 자릿수에 머무는 상황에서, 체질 개선없이는 DS 의존도만 심화될 것이라는 우려도 적지 않다.

가전업계 관계자는 “부품 가격이 안정되지 않는 한 DX 부문 전반에서 뚜렷한 수익성 개선은 기대하기 어렵다”고 말했다.

김시소 기자 siso@etnews.com