국내 생명보험 업계에 자회사형 법인보험대리점(GA)이 대세로 자리 잡았다. 이들 자회사형 GA가 확산하면 보험사 영업 효율성과 수익성이 증대되는 측면이 있지만 대형 GA와 출혈 경쟁에 매몰돼 생보사 상품 경쟁력은 오히려 떨어질 수 있다는 지적이 나왔다. 자회사형 GA 설립은 보험사는 보험상품을 제조하고 판매는 GA 소속 설계사에게 맡기는 이른바 '제조와 판매 분리'(제판분리) 전략에서 이뤄지고 있다.

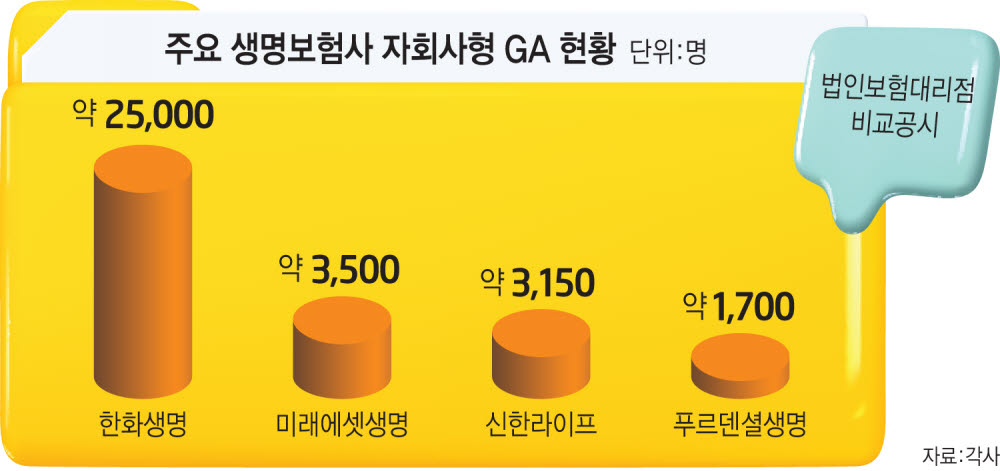

생보사 가운데 적극적인 곳은 한화생명이다. 이미 한화생명금융서비스, 한화라이프랩을 자회사로 두고 있는 가운데 최근 대형 GA의 하나인 피플라이프를 한화생명금융서비스 자회사로 인수했다. 이들 3개사의 설계사 수를 합하면 모두 2만5000여명에 이른다. GA 업계에서 가장 큰 규모다. 한화생명은 한화생명금융서비스가 구축한 디지털 기반 영업 지원 플랫폼과 피플라이프 법인영업 조직 간 시너지 효과를 기대하고 있다. 여승주 한화생명 대표는 “피플라이프 인수는 초우량 GA로 도약하기 위한 성장 전략의 일환”이라고 설명했다.

미래에셋생명도 지난해 3500여명 규모로 미래에셋금융서비스를 출범시켰다. 올해엔 푸르덴셜생명 'KB라이프파트너스', 신한라이프 '신한금융플러스'가 새로 생겼다. 흥국생명도 지난 9월 금융감독원에 자회사형 GA 설립 인가 신청서를 냈다.

생보사는 GA 설립 목적으로 효율성 극대화와 고정비 감축을 꼽고 있다. 수만명에 이르는 설계사를 자회사 위촉직으로 두면 인력 부담은 덜고 영업 효율은 높인다는 장점이 있다. 일각에선 자회사형 GA 설립을 둘러싼 우려의 목소리도 나오고 있다. 생보사는 보험상품을 제조하고 납품만 하면서 영업력이 떨어지고, 소비자 대상으로 직접 판매에 나서는 GA 위상만 커질 수 있다는 우려다. 소비자에게 도움이 되는 상품보다 GA에 수수료를 많이 주는 상품만 팔리는 일이 비일비재해져서 상품 경쟁력이 약화할 수 있다.

당분간 몇 년 동안은 GA 조직이 힘이 있지만 디지털 플랫폼의 보험 비교·추천 서비스가 시작되고 은행을 통한 방카슈랑스 채널의 중요도도 갈수록 커지고 있어 GA 영업 방식이 쇠퇴할 수 있다는 점도 문제다. 생보업계 관계자는 “저축성보험, 연금보험 등이 방카슈랑스 채널을 통해 많이 판매되고 있는 것에서 확인되듯 보험소비자는 설계사와 대면 상담을 불편해 하는 경향이 있다”면서 “앞으로 디지털 플랫폼과 방카슈랑스 채널이 더 커지면 자회사형 GA를 키우는 것에 대한 회의론이 일 수 있다”고 말했다.

실제로 대형사인 삼성생명과 교보생명은 다른 행보를 보이고 있다. 삼성생명은 2015년 자회사형 GA 삼성생명금융서비스를 만들었지만 규모를 키우지 않고 있다. 삼성생명금융서비스 설계사 수는 몇 년째 1800여명이다. 교보생명은 자회사형 GA가 없다.

[표]주요 생명보험사 자회사형 GA 현황(자료:각사, 법인보험대리점 비교공시)

김민영기자 mykim@etnews.com