보험 중개 플랫폼 도입 계획이 나온 뒤 보험업권과 빅테크 간 갈등이 격화하고 있다. 보험설계사와 보험대리점은 온라인 플랫폼 진입 자체를 반대하고 빅테크는 보험사와 수수료 산정 방식을 놓고 결론을 내지 못하고 있다. 법인·개인 보험 대리점주와 보험설계사는 5일 온라인 플랫폼의 보험업계 진출을 막기 위해 거리로 나섰다. 지난 8월에 이어 2차 결의대회를 주최한 한국보험대리점협회에 따르면 이날 서울 광화문 일대에 5000여명이 모였다.

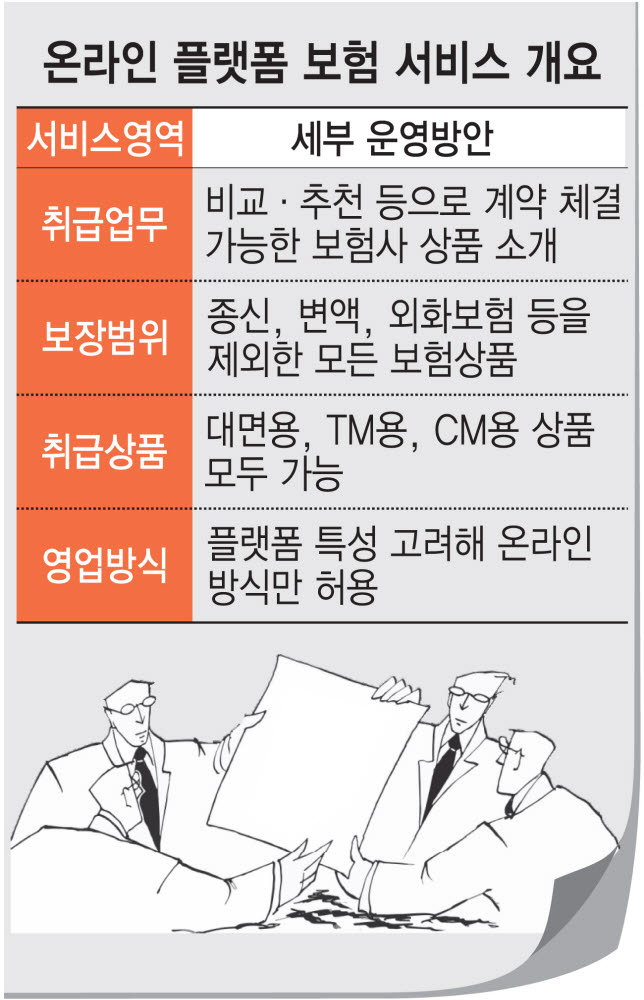

금융당국은 혁신금융서비스(금융규제 샌드박스) 지정으로 네이버, 카카오, 토스 등 온라인 플랫폼과 본인신용정보관리업(마이데이터) 사업자, 전자금융업자가 여러 보험상품을 비교·추천하는 온라인 중개 서비스를 허용키로 하고 시범 운영을 준비하고 있다. 대면, 텔레마케팅(TM), 사이버마케팅(CM)용 상품을 모두 취급할 수 있어 대면 영업에 치중하는 설계사보다 경쟁력이 높을 것으로 보고 있다. 금융당국은 보험업계, 빅테크업계와 구체적 보험상품·수수료 등을 세부 조율하고 있는 것으로 알려졌다.

이날 집회에 참석한 보험대리점주와 보험설계사는 금융당국에 온라인 플랫폼의 보험 비교·추천 서비스 허용 철회를 촉구했다. 대리점협회 등은 온라인 플랫폼이 보험 서비스에 나서면 수수료나 광고비가 보험료에 더해져서 소비자의 보험료 부담이 가중되고 보장 내용이 복잡한 보험상품은 불완전판매 가능성이 높아진다고 주장했다. 온라인 플랫폼에서 비교·추천한 뒤 자회사 대리점에서 가입 등 후속 절차를 실시하면 온라인 플랫폼의 보험 판매를 허용한 것과 동일하다고 강조했다. 네이버는 NF보험서비스, 카카오페이는 KP보험서비스, 토스는 토스인슈어런스를 각각 운영하고 있다.

반면에 빅테크는 온라인 플랫폼을 이용한 보험상품 비교는 이미 핀테크사가 제공하고 있는 데다 대출, 예·적금 등 다른 상품처럼 불완전판매 요소를 최소화해서 정보를 제공하면 된다고 보고 있다. 여러 보험사 상품을 한 플랫폼에서 선택할 수 있으면 소비자 편의성이 커진다는 것이다. 한 빅테크 관계자는 “온라인 보험시장 파이를 키우려는 것으로 대면 중심인 보험설계사 영역을 빼앗겠다는 것이 결코 아니다”라고 말했다.

다른 한쪽에선 빅테크와 보험사가 수수료 산정 방식을 두고 줄다리기를 하고 있다. 보험사는 빅테크가 계약 건당 수수료를 받아야 한다고 주장하는 데 반해 빅테크는 계약 건별이든 클릭 수별이든 수수료 산정은 회사 간 자율 계약에 맡겨야 한다는 입장이다. 보험업계 관계자는 “플랫폼 수수료는 보험료에 반영될 수밖에 없다”면서 “수수료를 많이 지급하는 보험사 상품을 상단에 노출하거나 우선순위로 추천하는 행위를 할 수 있기 때문에 금융당국이 가이드라인 등에서 계약 건당 수수료 지급으로 일원화해야 한다”고 말했다. 빅테크 관계자는 “가이드라인에 수수료 산정 방식을 넣는 것보다 빅테크와 보험사 간 자율 계약 방식으로 광고료 명목이든 비교 수수료든 책정하는 게 낫다”고 반박했다.

김민영기자 mykim@etnews.com