저축은행들의 올해 상반기 순이익이 작년 대비 15% 감소하면서 1조원 밑으로 추락했다. 기준금리 인상과 이에 따른 이자 비용 증가 등이 영향을 미쳤다. 향후 시행 예정인 새출발기금 등 악재가 산적해 올해 실적 내리막도 불가피할 것으로 보인다.

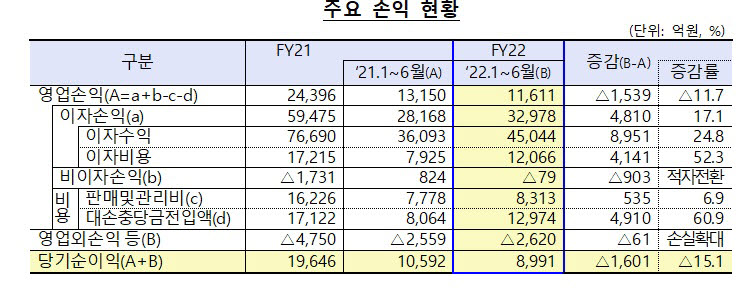

19일 금융감독원이 발표한 '2022년 상반기 저축은행 영업실적'에 따르면 저축은행 79곳의 올해 상반기 당기순이익은 8991억원으로 전년 동기(1조592억원)보다 15.1%가 감소했다.

이는 지난해 역대 실적과 비교한 기저효과도 있지만, 기준금리가 인상되면서 조달금리도 올라 예대금리차(예금금리와 대출금리의 차이)가 축소된 것이 영향을 미쳤다.

금감원은 “대출 증가로 저축은행들이 거둔 이자 손익은 증가했으나, 대손충당금 전입액 등 비용이 더 크게 증가해 순이익이 감소했다”고 설명했다.

올해 상반기 저축은행 실적 대부분을 차지하는 상위사를 중심으로 실적 내리막이 현실화됐다. 상위 5개사인 SBI저축은행·OK저축은행·한국투자저축은행·웰컴저축은행·페퍼저축은행 등이 전년 대비 수익성이 감소했다.

이들인 지난해 상반기 대비 △SBI저축은행 8% 줄어든 1776억원을 △OK저축은행은 60% 줄어든 589억원을 △한국투자저축은행 4% 줄어든 369억원 △웰컴저축은행은 26% 줄어든 519억원 △페퍼저축은행은 20% 줄어든 297억원 등으로 각각 집계됐다.

문제는 향후 전망도 밝지 않다는 점이다. 내달 예정된 새출발기금이 시행될 경우 저축은행들의 손실이 눈덩이처럼 불어날 수 있기 때문이다. 새출발기금은 코로나 바이러스 감염증 사태로 큰 손실을 입은 개인사업자·소상공인 중 3개월 이상 장기연체가 발생한 부실 차주에 대해 0~90%의 원금을 감면해주는데, 이들 대상이 저축은행들에는 '정상 고객'일 가능성이 크기 때문이다.

한편, 올해 상반기 저축은행 총자산은 133조4000억원으로, 지난해 말보다 15조1000억원(12.8%) 늘었다. 이 가운데 총대출은 114조5000억원으로, 14조원(13.9%) 증가했다. 기업 대출이 70조7000억원, 가계대출이 39조7000억원을 차지하며 지난해보다 각각 11조9000억원(20.2%), 1조8000억원(4.7%) 늘었다.

박윤호기자 yuno@etnews.com