할증부담·이용 횟수 제한 탓

2월 계약 전환 2만여건에 그쳐

담당 설계사 직접 신청도 부담

4세대 실손의료보험 전환이 지지부진한 것으로 나타났다. 지난 1월부터 오는 6월 30일까지 가입하면 1년 간 보험료를 50% 깎아주는데도 기존 1~3세대 가입자가 좀처럼 4세대로 갈아타지 않고 있다. 보험료 할증 부담과 도수치료 등 의료 이용 횟수 제한 때문에 가입을 꺼리는 것으로 분석된다.

5일 보험업계에 따르면 실손보험 가입 점유율이 80%에 이르는 5개사 손해보험사(삼성화재·현대해상·DB손해보험·메리츠화재·KB손해보험)의 지난 2월 전환 계약 건수는 2만4788건으로 집계됐다. 지난 1월 전환은 2만4520건 이뤄졌다.

지난해 7월 출시 첫달 전환 1만468건에 비해 2배 이상 늘었지만 전체 실손보험 가입자가 3900만명에 달하는 걸 감안하면 미미한 전환 수준이다. 아직 집계가 덜 됐지만 지난달에도 2만5000건가량 전환이 이뤄진 것으로 추정된다.

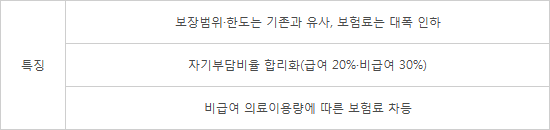

4세대 실손은 기존 실손과 보장범위나 한도는 유사하지만 보험료는 저렴하다는 특징이 있다. 1세대 상품에 비해 75% 낮고, 2세대, 3세대와 비교해도 60%, 20% 싸다.

보험료 50% 할인이라는 파격 혜택을 주는 데도 전환이 적은 이유는 기존 실손 대비 자기부담비율이 높기 때문이다. 급여 항목은 20%, 비급여 항목 30%다.

1세대 실손은 자기부담비율이 0%로 병원비나 약값 전부를 보험금으로 받을 수 있다. 2세대 실손도 10%고, 3세대는 급여 10~20%, 비급여 20~30%로 책정돼 있다.

또 4세대는 비급여 의료이용량에 따라 보험료가 차등 적용돼 병원 이용을 많이 할수록 보험료가 비싸진다.

당장 전환 첫해 보험료가 싸더라도 몇 년 뒤 보험료를 예측할 수 없고 언제 병원을 자주 찾을지 몰라 가입자들이 전환을 주저하는 셈이다.

또 기존 보험사에서만 전환이 가능하고 담당 설계사에게 직접 연락해 신청해야 하는 점도 부담이다. 현대해상 등 일부 보험사가 실손 전환 상담센터를 운영해 전화로 신청할 수 있게 하고 있지만 대부분 보험사가 담당 설계사를 통해 전환하도록 하고 있다.

아울러 1~3세대 실손을 판매하던 30개 보험사 중 절반에 달하는 15개사는 4세대 실손을 팔지 않고 있는 점도 전환을 막는다. 다만 이들 보험사는 전환용 상품을 개발했거나 개발 중이다.

보험사는 속이 탄다. 금융당국이 전환 실적을 경영실태평가에 반영한다고 압박하고 있기 때문이다. 전환을 주저하는 가입자와 촉구하는 금융당국 사이에 끼어 있는 형국이다.

보험업계 관계자는 “기존 실손 유지 고객이 많을수록 적자가 쌓이는 구조이긴 하지만 고객에게 4세대 전환을 강요할 수는 없다”며 “금융당국이 경영실태평가 때 전환 실적을 보겠다고 하는 건 시대에 뒤떨어진 발상”이라고 말했다.

[표]4세대 실손보험 주요 특징

김민영기자 mykim@etnews.com