소득세·상속세 최고세율 합계 109.5%

분납기간 연장·가업상속 공제 등도 거론

정부가 국민적 공감을 전제로 상속세 세율 조정을 검토한다. 상속세율이 높다는 비판과 함께 최대주주에 대한 소득세를 부과하는 상황에서 이중과세라는 반발이 적지 않기 때문이다.

'부의 재분배와 구조적 불평등 해소'라는 상속세 가치를 배제할 수 없는 상황에서 세율인하를 비롯해 분납 기간 연장 방안도 거론된다.

정부는 최근 '2020년 세법 개정 후속 시행령 개정안' 브리핑에서 소득세 부과체계에 대한 연구용역을 진행하겠다고 밝혔다. 고율의 상속세를 두고 일각에서는 코로나19 상황에서 기업의 저축·투자·사업 승계 등 영속성을 저해한다는 지적이 나오고 있다.

이번 상속세 인하 검토는 이재용 삼성전자 부회장 상속세가 무려 11조원에 달한다는 여론에서부터 촉발됐다. 이건희 삼성그룹 회장의 경우 이 회장의 주식 지분가치에 최대주주 할증률 20%, 최고세율 50%, 자진 신고 공제율 3%를 차례로 적용해 주식분 상속세액이 약 11조400억원으로 확정된 바 있다.

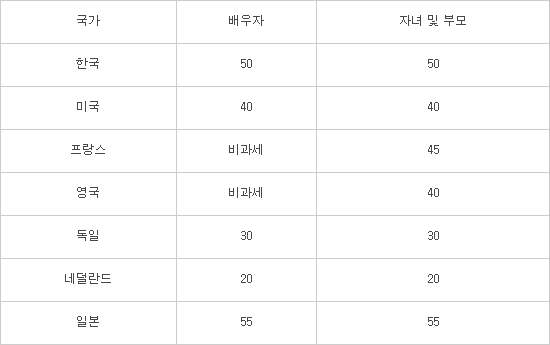

오래 전부터 제기된 상속세 이중과세 논란은 '소득세'와 관계가 깊다. 우선 한국의 소득세와 상속세 최고세율 합계는 최고세율 기준 소득세(45%), 지방소득세 4.5%, 상속세(50%), 상속세 대주주 지분 할증(10%·상속세×20%)을 합하면 109.5%다. 경제협력개발기구(OECD) 회원국 가운데 가장 높은 수준이다.

이미 상속을 하는 개인이나 기업은 재산 형성과정에서 최고 45%에 달하는 소득세를 납부하고도 남은 재산에 높은 세율의 상속세를 부과하는 것은 이중과세라는 지적이다.

지난해 세법개정안으로 신설되는 10억원 초과구간의 소득세 최고세율이 45%로 인상돼 소득세율 순위도 7위로 높아질 전망이다.

OECD 36개 회원국 중 캐나다 호주 등 13개국은 상속세가 없다. 포르투갈·슬로바키아(2004년)를 시작으로 스웨덴(2005년), 러시아(2006년), 오스트리아(2008년), 체코(2014년) 등이 잇따라 상속세를 전면 폐지했다.

그러나 상속세 폐지는 현실적으로 쉽지 않다. 상속세율이 소득세율보다 높을 이유가 없다는 이유에서 세율 인하부터 해야 한다는 의견도 나온다.

홍기용 인천대 교수는 “상속세율은 OECD 국가와 비교해도 과도한 측면이 있으며 몇몇 상속 사례를 보며 해외에서는 한국이 기업 투자 환경이 어렵다는 시선이 있다”며 “부동산 등 소득에 비해 주식에 높은 상속세율이 부과될 필요가 있는 지 검토해야한다”고 설명했다.

정부가 상속세 분할기간 납부를 늘리는 쪽으로 개선방향을 잡을 수도 있다. 경영권의 승계에 방해가 되지 않도록 하고 연부연납 기간을 연장해줘야 한다는 주장이다.

현재 상속세 연부연납(분할납부)은 최초 납부 이후 최대 5년간 가능하다. 이를 10~15년(총 11~16년)으로 확대하는 방안도 대안이다.

특히 사업계속 및 고용보장 등 요건을 달아 경영권 승계를 위한 주식을 제외한 다른 상속재산과 주식 지분에 대한 연부연납 기간을 따로 적용할 수도 있다. 지분 상속분에 대해서는 연부연납기간을 더 늘릴 수도 있다.

가업상속공제제도도 주요 검토 대상이 될 전망이다. 가업상속공제제도는 조건이 까다로워 이용 실적이 저조하다는 지적을 받고 있다. 2019년 기준 가업상속공제 이용 실적은 792억원으로, 지난해 전체 상속세 납부액(3조1542억원)의 2.5%에 그쳤다.

<표>국가별 상속세 현황 <단위:%>

<자료:OECD>

유재희기자 ryuj@etnews.com