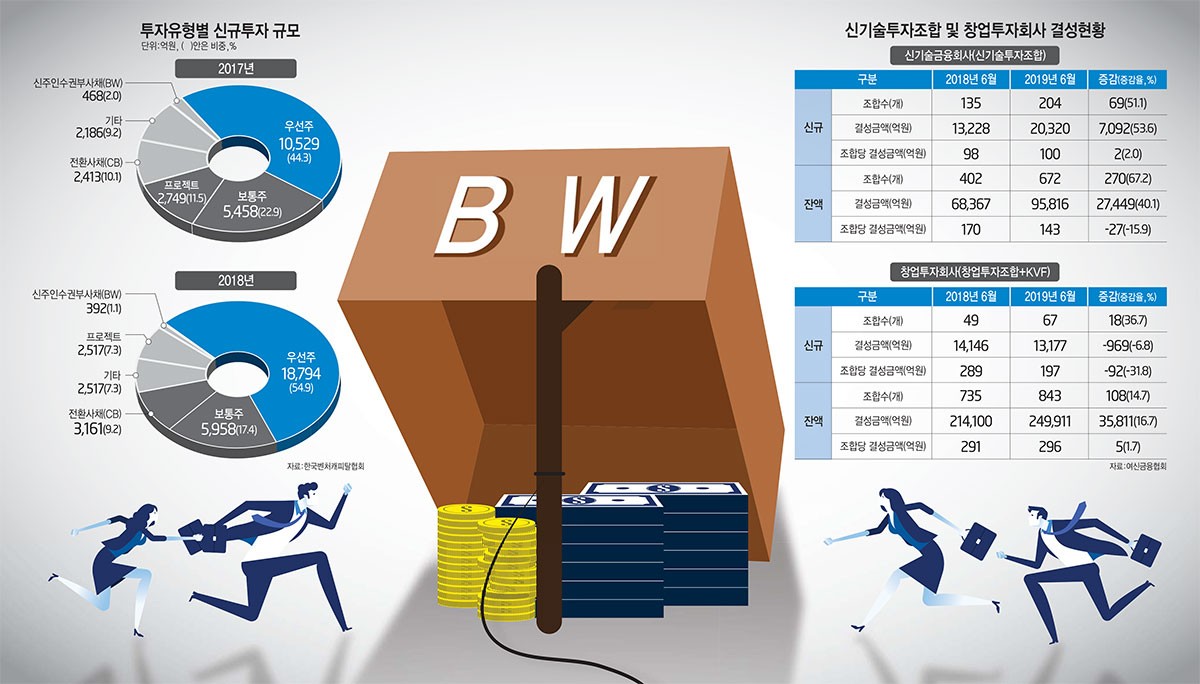

관련 통계자료 다운로드 투자유형별 신규투자 규모

관련 통계자료 다운로드 투자유형별 신규투자 규모 사모펀드와 벤처캐피털(VC) 등 투자자와 피투자기업의 갈등은 하루 이틀 일이 아니다. 특히 보통주 투자가 아닌 신주인수권부사채(BW), 전환사채(CB) 등 주식과 채권 중간 형태인 메자닌 투자는 대부분 투자자에게 유리하게 활용된다. 정부가 업계 반발에도 보통주 중심으로 투자 생태계를 유도하는 이유도 투자자와 피투자 기업 사이 '기울어진 운동장'을 바로잡기 위해서다.

◇'비상장 메자닌 투자' 빚 갚아도 신주 발행 권리는 남는다

BW 투자자가 만기 이전에 조기상환 청구(풋옵션)에 나서는 이유는 기관투자자 입장에서는 보다 높은 수익률을 올릴 수 있을 뿐 아니라 채권 상환 이후에도 '신주인수권'은 남길 수 있기 때문이다.

BW는 신주인수권과 사채가 결합된 구조다. 사채권자에게 사채 발행 이후에 신주를 발행하는 경우 미리 약정된 가격에 따라 일정한 수의 신주 인수를 청구할 수 있는 권리가 부여된 사채다. 투자에 따른 이자 수익뿐만 아니라 추후 기업공개(IPO)에 따른 추가 회수 수익까지도 기대할 수 있다.

계약 체결 과정에서 2년까지는 이자율이 상향 조정되지만 이후에는 추가 금리 조정은 흔히 없다. 7년 만기 계약을 체결했음에도 2년 만에 조기상환을 청구하는 이유도 2년 이후 추가 수익을 기대할 수 없기 때문이다. 상환이 예정대로 이뤄지지 않으면 지연배상금과 같은 명목으로 고금리를 청구할 수 있다.

이렇게 채권 상환이 모두 이뤄져도 투자자 입장에서는 여전히 신주인수 권리를 주장할 수 있다. 수익은 수익대로 거두고 추후 투자기업이 상장하면 저렴한 가격으로 새롭게 발행하는 주식까지 취득하는 것이 가능하다.

이런 불합리한 구조로 인해 과거 상장기업에 한해서는 신주인수권과 사채를 별도로 거래하는 분리형 BW가 금지되기도 했다. 정부는 공모 BW에 한해서는 분리형 발행이 가능하도록 제도를 개선했지만 당초 비상장기업에는 이런 규제가 적용되지 않았다.

벤처투자업계 관계자는 “BW 투자로 안정적 고수익을 추구하는 투자 방식은 한때 크게 유행했던 방법”이라면서 “정부의 보통주 중심 투자 원칙 등으로 투자 관행이 다소 바뀌긴 했지만 모험 투자보다는 안정적으로 수익을 추구하는 일부 VC에서 자금조달이 어려운 기업을 대상으로 여전히 기업에 불리한 계약을 체결하는 사례가 종종 발생한다”고 말했다. 이어 “사실상 규제가 없는 PEF 경우에는 이런 계약 방식이 더욱 빈번할 것”이라고 덧붙였다.

◇기업엔 약탈자본, 투자자에겐 고수익 보장

갑작스런 투자금 조기상환 위협에 몰린 기업은 결국 더 불리한 계약을 체결하는 처지에 놓인다. 이렇게 다시 체결된 계약은 결국 사모펀드에 투자한 출자자에게 10%가 넘는 고수익을 보장하는 알짜 자산으로 둔갑한다.

실제로 국내 주요 대기업에 핵심 부품을 납품하는 천안의 A사가 대표적 사례다. A사는 2016년과 2017년 두 차례에 걸쳐 BW 발행으로 총 55억원 자금을 조달했다. A사에 투자한 사모펀드 운용사는 최근 파킹거래 의혹으로 금융감독원 조사를 앞둔 곳이다.

L자산운용 역시 A사 BW에 투자한 지 2년 만에 조기상환청구권을 행사했다. 기존 연 3.0% 표면금리에 조기상환수익률 6.0%, 여기에 조기상환에 따른 연체이자 연 단리 19%가 더해진 부담을 져야 했다. 원금상환 여력이 없던 A사는 사모사채로 결국 계약서를 새로 써야만 했다.

새로운 계약에 따라 2018년 A사가 상환하지 못한 채권은 결국 유동화회사(SPC) 기초자산으로 넘어갔다. 당초 BW 계약에 따라 부여된 신주인수권은 여전히 L자산운용 손에 남아있다.

A사 대표는 “당초 IPO를 목적으로 자금을 수혈 받았던 것은 맞지만 회사에 어려움이 생기는 등의 이유로 IPO가 연기돼 계약을 지키기 어려웠다”면서 “앞으로 상장 절차를 추진하더라도 주식 상당 비중을 운용사에 헐값에 넘겨줘야 할 판”이라고 답답함을 호소했다.

◇손실볼 일 없는 '메자닌 투자'…사모펀드 시장 인기

이처럼 유망 벤처·중소기업을 둘러싸고 일부 사모펀드의 약탈적 투자 관행이 이어지고 있지만 구제를 받는 일은 쉽지 않다. 예쉬컴퍼니 사례처럼 정부 또는 공공영역 자금이 상당 비중 투입됐을 때는 공공목적에 부합하지 않는 만큼 규제 방안을 고민할 수 있겠지만 완전히 사적 투자 영역인 사모펀드 시장에서는 피투자기업 요구가 관철되는 사례는 찾아보기 어렵다.

정부가 벤처투자업계에 보통주 중심으로 투자를 확대하기를 요구하는 것도 마찬가지 이유다.

정부 관계자는 “중기부에서 조건부 지분투자(SAFE) 제도를 도입한 주된 이유도 초기 기업 투자에 걸맞게 빠른 투자 결정을 내릴 수 있으면서도 보통주처럼 책임을 질 수 있도록 하기 위한 것”이라면서 “투자 위험은 전혀 짊어지지 않으면서 고수익만을 추구하는 대출 위주 투자 관행은 없어져야 할 것”이라고 말했다.

그나마 자정 노력이 나타나고 있는 벤처투자 시장과는 달리 사모펀드 시장에서는 메자닌뿐만 아니라 비상장기업에 대한 투자를 통해 고수익을 제공하는 상품이 연이어 출시되고 있다.

선두권 헤지펀드 업체인 L자산운용을 비롯해 수탁고가 높은 사모펀드 업체 대부분은 메자닌 또는 비상장 투자를 주력으로 삼고 있다. BW뿐만 아니라 CB투자로 행사가를 조정하는 등 금융기법으로 주가 하락 위험을 줄이는 전략은 이미 사모펀드 업계에 널리 통용되는 기법이다.

벤처투자업계 관계자는 “가만히 앉아만 있어도 지대가 상승하는 부동산과는 달리 마법을 부리지 않는 이상 IPO에 성공하지 못한 기업을 기초자산으로 삼은 펀드가 10% 넘게 수익이 나오기는 분명히 어려운 일”이라면서 “사모펀드가 고수익을 추구하기 위해서 이뤄지는 약탈적 행위에도 투자자가 관심을 기울여야만 기업이 정상적으로 성장 궤도에 오를 수 있을 것”이라고 말했다.

유근일기자 ryuryu@etnews.com