미국 건강보험산업이 4차 산업혁명에 따른 인슈어테크(보험+IT), 인공지능(AI) 도입 등에 따라 헬스케어 디지털화가 급속히 진행 중이다. 기업 디지털 자산 투자도 증가하면서 전체 헬스케어 생태계 디지털화가 급물살을 탄다.

반면 우리나라는 여전히 제도규제로 스타트업은 물론 기존 기업이 헬스케어 분야 사업에 진입하는 데 걸림돌로 작용하고 있어 규제 개선이 필요하다는 지적이다.

17일 보험연구원의 '디지털화에 따른 미국 건강보험산업 변화' 보고서에 따르면 미국 헬스케어 지출은 2009년 이후 GDP 17%대를 지속적으로 유지, 2016년 이후에는 18%를 기록했다. 헬스케어 지출은 2017년 기준 1인당 1만633달러(한화 1209만원)이며, 향후 2021년까지 연간 3% 증가해 1만1982달러(한화 1362만원)를 기록할 것으로 전망했다.

그간 미국 헬스케어 지출은 다른 산업 대비 디지털 개혁 수용이 느린 편이었다. 실제 2015년 맥킨지 미국 산업별 디지털화 인덱스에 따르면 헬스케어는 하위권에 머물렀다.

하지만 최근 브로커, 보험회사, 헬스케어 제공자 등 디지털 플랫폼을 제공하는 인슈어테크 회사가 속속 등장하면서 헬스케어 디지털화가 급물살을 탔다. 이에 따른 디지털 자산 투자도 급증하세다.

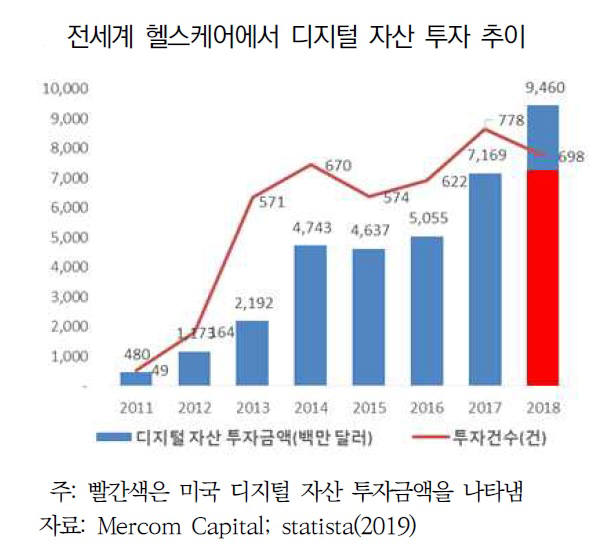

세계 헬스케어에서 디지털 자산 투자는 2015년 이후 지속 증가해 작년 95억 달러(한화 10조8000억원)를 기록했으며, 이중 미국 디지털 자산 투자는 70억 달러로 약 74%를 차지했다.

반면 우리나라는 제도규제로 헬스케어 시장 진입 조차 못하고 있는 실정이다.

현행 의료법상 의료인이 아니면 의료행위를 할 수 없도록 규정하고 있다. 다만 의료행위에 대해선 범위는 판례나 정부 당국의 판단에 따라 결정하고 있다. 하지만 의료계가 반대하면서 이 제도개선이 지지부진한 상황이다. 금융당국이 올해 개인신용정보 등 금융회사가 보유한 사실상 모든 정보를 클라우드에서 활용할 수 있도록 추진 중이지만 의료정보 제공 관련 문제로 속도를 내지 못하고 있다.

이 때문에 국내 보험사는 다양한 인슈어테크와 관련 기술, 서비스를 개발해도 시장에 출시하지 못하는 모순된 상황에 직면했다.

국내에서 판매되는 헬스케어 보험 상품 중 하나인 건강증진형 상품의 경우 스마트폰에서 확보하는 '걸음 수'에 비례해 기프트 등을 주는 보조 상품으로 전락했다.

한 보험사 관계자는 “헬스케어 관련 건강증진형 상품을 내놓고 싶어도 의료정보 수집 등 문제가 해결되지 않아 다양한 분야로 확장이 불가능한 것이 현실”이라면서 “관련 규제가 개선되지 않고선 국내 헬스케어 디지털 전환은 다른 나라 이야기”라고 지적했다.

전문가들은 한국 보험 산업도 디지털 변화 대응을 위해 정부 차원의 규제 개혁과 지원이 필요하다고 입을 모았다.

김규동 보험연구원 연구위원은 “우리나라 헬스케어 디지털화의 가장 큰 문제는 규제로, 스타트업이나 보험회사가 기술을 개발해도 상용화하는 데 애로가 많다”며 “감독당국, 더 나아가 정국차원에서도 동일한 규제개선 필요성을 공감하고, 이를 지원하고 있다곤 하지만 실직 규제완화로 이뤄지는데 너무 시간이 걸리고 있다”고 말했다.

박윤호기자 yuno@etnews.com