KB증권에서 13일 동국제강(001230)에 대해 "예상 밖의 영업외손실로 드러나지 못한 3Q17 성장"라며 투자의견을 'HOLD(유지)'로 제시하였고, 아울러 목표주가로는 12,400원을 내놓았다.

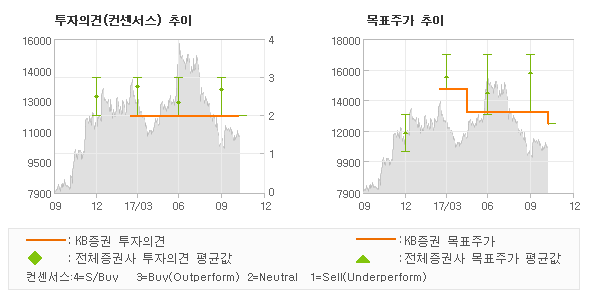

KB증권 이재원, 백영찬 애널리스트가 동종목에 대하여 이번에 제시한 'HOLD(유지)'의견은 KB증권의 직전 매매의견에서 큰 변화없이 그대로 유지되는 것이고 올해 초반의 매매의견을 기준으로 볼때도 역시 '중립'의견이 계속 유지되고 있는 상태이다. 그리고 최근 분기내 발표된 전체 증권사 리포트의 컨센서스와 비교를 해볼 경우에 오늘 발표된 투자의견은 전체의견을 소폭 하회하는 수준으로 평가되는데, 이는 동종목에 대한 기대감을 약간이나마 보수적으로 표현한 것으로 분석되고 있다.

목표주가의 추이를 살펴보면 이번에 목표가가 다시 하향조정되면서 목표가의 계단식 하향조정이 진행되는 모습인데, 이번에 조정된 가격조정폭이 더욱 커지는 흐름이다. 또한 전일 종가 기준으로 볼때 동종목의 현주가는 이번에 제시된 목표가 대비 14.3%의 저평가 요인이 존재한다는 해석이 제시되고 있다.

◆ Report briefing

KB증권에서 동국제강(001230)에 대해 "동사의 3Q17 매출액과 영업이익은 성장했지만 지배주주순이익이 하락한 이유는 구매목적의 장기운송계약과 관련된 부분에서 642억원의 비용이 발생했기 때문이다. 3Q16의 273억원보다 135.2% 증가한 수치이며, 2Q17 대비로는 101.9% 증가한 수치이다"라고 분석했다.

또한 KB증권에서 "동사는 지속적으로 고수익 제품군 중심의 판매 확대 전략으로 영업이익을 높일 전망이다. 고수익 제품군으로는 봉형강, 냉연제품이 있으며, 3Q17 누적으로 매출액 비중 각각 44%, 냉연 41%를 차지하고 있다. 11%를 차지하는 후판비중은 2016년 대비 2%p 낮아진 11%를 나타냈다"라고 밝혔다.

한편 "동사는 당분간 대규모 설비투자가 없고, 회사채 잔액도 2,300억원 수준에서 급격히 하락하지 않아 대규모의 자금유출은 없을 전망이다. 이익 확장에 따라 주주가치 제고를 위한 배당도 기대할 수 있다."라고 전망했다.

◆ Report statistics

KB증권의 동종목에 대한 최근 9개월 동안의 투자의견은 전체적으로 큰 변화없이 유지되고 있다. 목표주가는 2017년3월 14,700원까지 높아졌다가 2017년5월 13,200원을 최저점으로 목표가가 제시된 이후 최근에 12,400원으로 새롭게 조정되고 있다.

한편 증권정보제공 업체인 씽크풀에 따르면 동사에 대한 컨센서스는 '트레이딩매수'이고 목표주가의 추이를 살펴보면 최근 목표가가 낮아지는 하향추세가 진행되는 추세이다.

<컨센서스 하이라이트>

컨센서스

최고

최저

투자의견

트레이딩매수

매수(유지)

HOLD(유지)

목표주가

14,700

17,000

12,400

*최근 분기기준

오늘 KB증권에서 발표된 'HOLD(유지)'의견 및 목표주가 12,400원은 전체의견을 소폭 하회하는 수준으로 약간이나마 보수적으로 표현된 것으로 풀이되며 목표가평균 대비 15.6%정도 미달하고 있는 것으로 집계되었다. 참고로 최근에 목표주가를 가장 공격적으로 제시한 케이프투자증권에서 투자의견 '매수(유지)'에 목표주가 17,000원을 제시한 바 있다.

<KB증권 투자의견 추이>

의견제시일자

투자의견

목표가격

20171113

HOLD(유지)

12,400

20170816

HOLD(유지)

13,200

20170516

HOLD(유지)

13,200

20170316

HOLD(신규)

14,700

<최근 리포트 동향>

의견제시일자

증권사

투자의견

목표가

20171113

KB증권

HOLD(유지)

12,400

20170918

케이프투자증권

매수(유지)

17,000

(씽크풀에서 제공하는 컨센서스는 국내 전증권사에서 발표되는 기업분석 리포트 및 코멘트를 실시간으로 통계/분석처리되고 있습니다.)