“전기자동차 혁명이 금속 시장을 뒤흔들고 있다.”

최근 블룸버그뉴에너지파이낸스(BNEF)는 이 같은 제목의 기사를 실으면서 전기차가 에너지부터 인프라 등 산업 전반뿐만 아니라 금속 시장에도 큰 변화를 몰고 올 것으로 전망했다.

이미 전기차는 금속 시장에 영향을 미치고 있다. 최근 글로벌 자동차 업계의 판도가 내연기관 자동차에서 배터리를 사용하는 전기차로 급전환되면서 배터리 원재료인 리튬, 코발트, 니켈의 가격이 크게 치솟았다. 구리, 알루미늄 등 주요 비철금속 가격에도 영향을 미칠 것으로 전망된다.

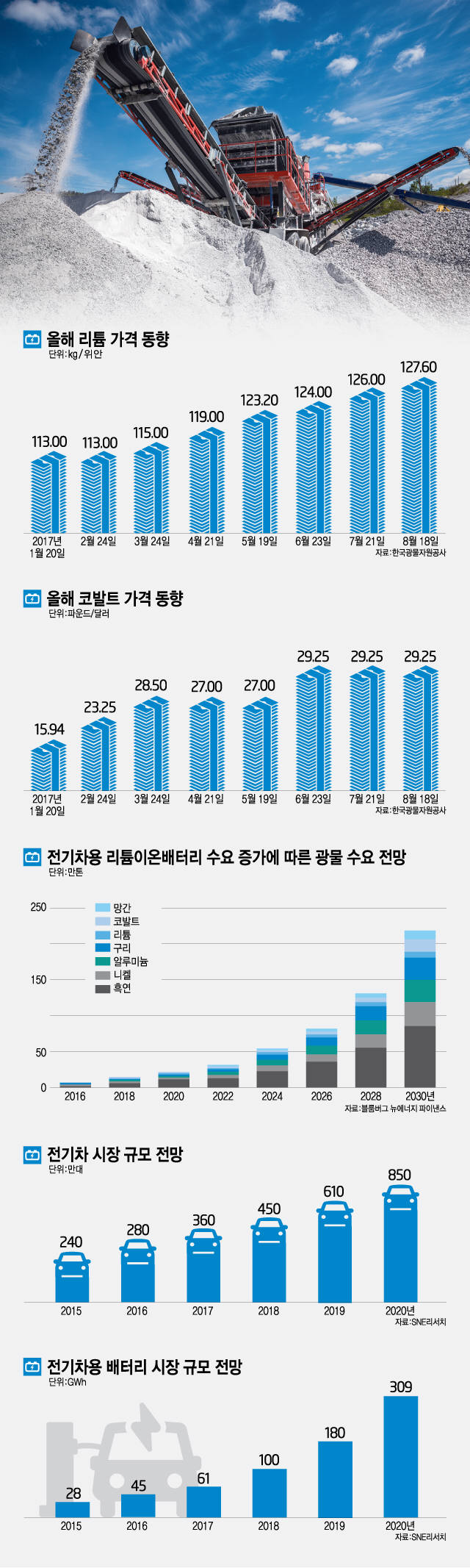

올해 가장 주목받은 금속은 코발트다. 이차전지 양극활물질 원재료인 코발트의 가격은 올해 초 파운드당 15.07달러에서 최근 29.25달러로 94% 급등했다.

전기차 생산이 늘면서 코발트 수요는 늘어나는 데 반해 공급이 수요를 따라가지 못해 생긴 일이다. 세계 코발트 생산량 절반을 차지하는 콩고민주공화국의 정세 불안으로 대규모 투자가 어려운 상황에서 코발트 가격이 오르자 헤지펀드가 사재기 움직임에 나서고 있다.

시장조사 업체 매쿼리리서치는 올해는 세계 코발트 수요(9만9115톤)보다 공급(9만9601톤)이 486톤 많겠지만 내년과 2019년에는 공급량이 각각 885톤과 3205톤으로 부족해지고, 2020년과 2021년에는 공급 부족량이 5340톤 및 7194톤으로 더 커지겠다고 전망했다.

리튬 가격도 최근 1, 2년 사이에 크게 올랐다. 리튬은 무게가 가볍고 에너지 저장 능력이 좋아 현재 전기차에 주로 쓰이는 리튬이온배터리의 필수 원재료로 쓰인다. 이 때문에 '하얀 석유'라는 별칭으로도 불린다.

한국광물자원공사에 따르면 탄산리튬의 최근 가격은 kg당 127.6위안으로 연초 대비 12.9% 상승했다.

포스코경영연구원에 따르면 2020년까지 신규 가동되는 생산설비에 필요한 리튬 양은 최대 15만9600톤으로 수요가 늘어나고 있지만 리튬 설비 확대는 지연되고 있어 리튬 공급 부족 가능성이 짙어지고 있다고 진단했다.

최근에는 니켈 가격도 꿈틀거리고 있다. 런던금속거래소(LME)에 따르면 이달 초 니켈 가격은 3월 이래 최고치인 톤당 1만760달러에 거래됐다.

니켈은 장거리 주행 전기차에 필요한 고용량 이차전지 양극재의 필수 원료다. 최근에는 코발트 가격이 급등하면서 원가 부담을 줄이기 위한 대체재로도 떠오르고 있다.

줄리아 애트우드 BNEF 애널리스트는 지난해 약 5200톤 수준이던 리튬이온 배터리용 니켈 수요가 2030년까지 19만톤 이상으로 증가할 것이라고 내다봤다.

각국 정부가 친환경 정책의 일환으로 전기차 보급을 확대하면서 이차전지와 이에 필요한 원재료 수요는 더 오를 수밖에 없을 것으로 보인다.

세계 최대 전기차 시장인 중국은 내년부터 전기차 의무생산제 실시를 검토하고 있다. 의무 비율은 2018년 8%를 시작으로 2020년까지 매년 2% 상향될 것으로 전망된다. 미국은 캘리포니아를 비롯한 9개주에서 무공해차량(ZEV) 생산의무제를 시행하고 있다. 유럽에서도 프랑스, 노르웨이에 이어 영국도 2040년까지 휘발유와 경유 차량 판매를 중단하기로 했다.

시장조사 업체 SNE리서치에 따르면 2015년 240만대이던 글로벌 전기차 시장 규모는 2020년 850만대로 늘어날 전망이다. 이에 따라 전기차용 배터리 시장 규모도 2015년 28기가와트시(GWh)에서 올해 61GWh로, 2020년에는 309GWh까지 늘어날 것으로 전망된다.

이 밖에 이차전지 집전체로 쓰이는 알루미늄과 구리, 양극과 음극 소재로 사용되는 망간과 흑연 등 원재료의 수요도 전기차 시장 확대에 따른 영향을 받을 것으로 보인다.

세계 최대 원자재 거래 업체인 글렌코어는 일반 내연 기관차보다 전기차에 필요한 구리 양이 3배 이상 많다고 분석했다. 유럽의 투자회사 엑산BNP파리바는 전기차 충전소에 필요한 양까지 감안하면 2025년까지 구리 수요가 추가로 5% 늘어날 것으로 전망했다.

리튬이온 배터리의 주요 원재료 수요는 늘어나는 반면에 전망이 엇갈리는 금속도 있다. 자동차용 납축전지가 리튬이온배터리로 대체되기 시작하면서 자동차용 납 수요는 급감할 가능성이 있다.

주요 금속 수요는 오르지만 공급을 무한정 늘리기는 어려운 상황이어서 몸값 고공행진은 당분간 지속될 전망이다. 최근 이슈가 된 코발트의 경우 콩고민주공화국 정세 불안이 최대 리스크로 부각된다.

한국광물자원공사 관계자는 “상사를 중심으로 코발트 광산 투자에 대해 여러 차례 검토가 이뤄졌고 최근에도 접촉을 하고 있는 것으로 알고 있지만 콩고민주공화국을 직접 투자 대상 국가로 관리하는 것이 쉽지 않아 의사 결정이 어려워 보인다”면서 “콩고민주공화국의 정치적 리스크가 워낙 커서 투자에 나선 여러 선진국도 중국 업체에 지분을 많이 넘긴 상황”이라고 전했다.

리튬 역시 현재 생산품 대부분이 소비되고 있어 재고 자체가 거의 없는 상황이다. 리튬이온 배터리를 대체할 차세대 배터리 개발, 리튬을 세라믹으로 대체하는 기술이나 해수 추출 공법 등도 꾸준히 연구되고 있지만 상용화까지는 거리가 있다.

니켈의 경우 배터리 업체 수요는 늘어나는 반면에 생산 업체는 스테인리스 스틸 업황에 더 민감한 영향을 받기 때문에 공급자와 수요자의 이해관계가 달라 가격이 더 상승할 여지가 있다.

정현정 배터리/부품 전문기자 iam@etnews.com