벤처업계가 `스타트업 노비문서`에 속앓이를 하고 있다. 국내 벤처캐피털 업계가 표준투자계약서에 독소 조항을 별도로 추가, 경영자를 압박하고 있기 때문이다. 사모펀드(PEF)보다 과도한 안전 장치로 성장기에 들어선 기업을 옥죄고 있다.

26일 벤처투자업계에 따르면 동반매각요청권(드래그얼롱, Drag-along)과 확정 수익 지급을 포함한 계약서가 벤처투자 시장에서 횡행하고 있다. 투자 만기를 앞둔 기업은 언제 강제로 매각될지 전전긍긍이다. 관리감독에 나서야 할 중소기업청은 실태 파악조차 못하고 있다.

창업 6년차를 맞은 A사 대표는 투자자를 만날 때마다 걱정이 앞선다. 내년까지 코스닥 또는 유가증권 시장에 상장하지 못하면 벤처캐피털(VC)이 강제로 기업을 매각할 수 있도록 한 투자계약서 때문이다.

A사 대표 김모 씨는 “매출 신장이 꾸준히 이뤄지고 있는데도 투자자들은 `잘하지 않으면 인수합병(M&A) 당할 수 있습니다` 같은 말로 압박을 주고 있다”면서 “자금 조달이 시급한 VC들이 염가로 기업 매각에 나서지 않을까 걱정”이라고 우려했다.

2013년 벤처캐피탈협회는 벤처투자 표준투자계약서 가이드라인을 제정했다. 가이드라인에 드래그얼롱 조항은 포함되지 않았다. 확정 원금을 전제로 투자하는 행위도 금지하고 있다.

VC는 이 같은 가이드라인을 지키지 않고 있다.

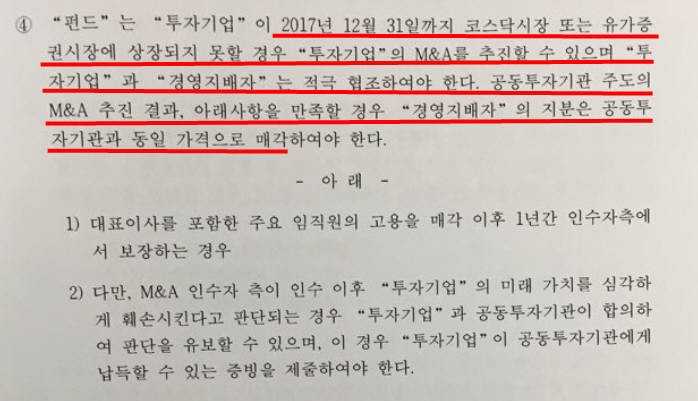

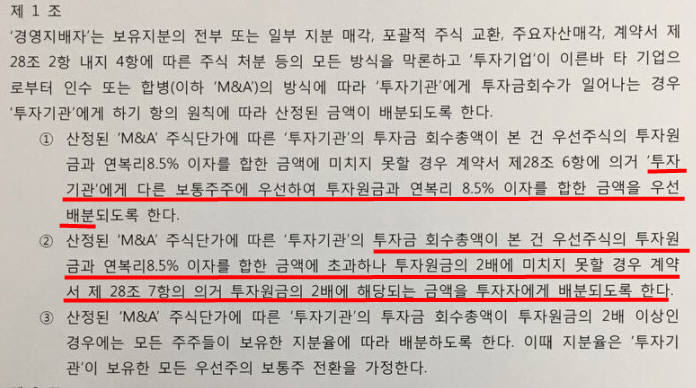

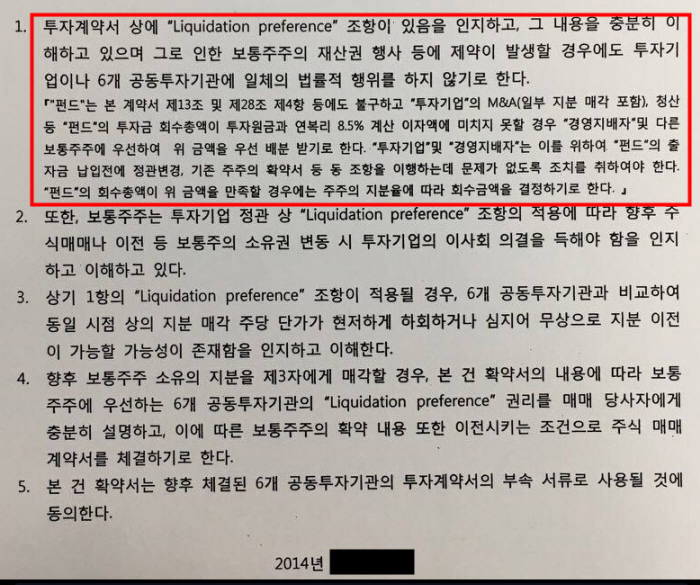

A사 투자계약서에는 드래그얼롱 조항뿐만 아니라 `투자 원금과 연복리 8.5% 등 이자액에 미치지 못할 경우 경영지배자와 보통 주주에 우선해 위 금액을 우선 배분받기로 한다`는 조항까지 담겨 있다. 이 회사에 투자한 5개 VC 모두 같은 형태의 계약을 체결했다. 모험(벤처) 투자에 적극 나서야 할 VC가 PEF보다 더한 회수 조건을 스타트업에 내걸고 있는 셈이다.

드래그얼롱은 대주주를 견제하기 위해 도입된 옵션부 투자 조항이다. 특정 시점까지 기업공개(IPO)에 성공하지 못하면 VC 주도로 M&A를 추진할 수 있다.

당시 가이드라인 제정을 맡은 이종건 법무법인 이후 대표는 “드래그얼롱 조항은 초기 창업 기업에 지나친 부담이 될 수 있어 표준투자계약서 가이드라인을 만들 당시에도 제외했다”면서 “대주주의 전횡을 막기 위해 경영 참여형 PEF가 주로 사용하고 있지만 VC 투자에 이를 적용하기에는 무리가 있다”고 설명했다.

이미 PEF 시장에서는 옵션부 투자 계약에 대한 제재가 이뤄지고 있다. 원금 회수 비율을 확정한 `대출형 투자`에 금융감독원은 2014년부터 과태료를 부과했다.

금감원 관계자는 “새해부터 시행할 창업 벤처 전문 PEF는 벤처투자 활성화를 위해 도입되는 제도인 만큼 드래그얼롱 등 투자부 옵션을 적용하지 않는 것을 검토하고 있다”면서 “투자 손실 고려 없이 확정 수익 지급을 전제로 투자에 나서는 PEF는 강한 제재를 가하겠다는 것이 정부 원칙”이라고 밝혔다.

중기청은 일부 VC들의 일탈 현상이라고 해석했다. 중기청 관계자는 “드래그얼롱 같은 독소조항 없이도 건전한 방식으로 투자에 나서는 VC가 대부분”이라면서 “독소조항 관련한 투자 관행에 대해서는 사후 조치를 포함한 실태조사에 나서겠다”고 말했다.

유근일기자 ryuryu@etnews.com