삼성전자 갤럭시노트7 단종 파문으로 출렁였던 이번주 증시는 장 초반에 비해 금요일인 14일 일부 낙폭을 만회하며 30P 하락한채 한주를 마쳤다.

삼성전자 주가는 전주말 170만6000원에서 8%가량 빠진채 마감했다. 삼성전자가 실적 가이던스를 수정하고 보상·환불체계를 발표하는 등 발빠르게 움직인 탓에 주 후반 낙폭을 일부 만회했다.

이번주 증시는 삼성전자 외에 달러화 강세가 눈에 띄는 한주였다. 영국이 유럽연합(EU)과 완전한 결별을 뜻하는 하드 브렉시트(Hard Brexit) 가능성을 높이면서 파운드화가 급락하고 달러화는 일주일 내내 강세를 보였다.

강달러는 신흥국 증시에 부정적 영향을 미친다. 하지만 미국 대통령선거가 여전히 불확실한 상태고 12월 미국 기준금리 인상이 기정사실화된 이상 최근의 달러 강세는 연말까지 이어질 가능성이 높다.

다음주 증시는 갤노트7 파문이 가라앉으면서 본격적인 실적시즌 대응과 유럽중앙은행(ECB) 등 대외변수에 시장이 좌우될 전망이다.

이미 삼성전자는 3분기 실적을 하향조정했다.

김병연 NH투자증권 연구원은 “주요 상장사 3분기 예상 영업이익은 35조6000억원으로 1주일 전 38조2000억원 대비 6.8% 감소했다”면서 “이 중 삼성전자 영업이익 감소분이 하향조정의 대부분을 차지하고 있다는 점에서 추가 하향조정 가능성도 있지만 다음주 실적 발표가 예정돼 있는 LG화학, 신한지주 등의 실적이 양호하게 발표될 가능성도 높아 지수 하방경직성은 높을 것으로 판단된다”고 말했다.

삼성 등 주요그룹사를 중심으로 지배구조 이슈가 부각되고 배당 시즌을 앞두고 배당주에 관심이 높아지고 있는 점은 호재로 작용할 전망이다.

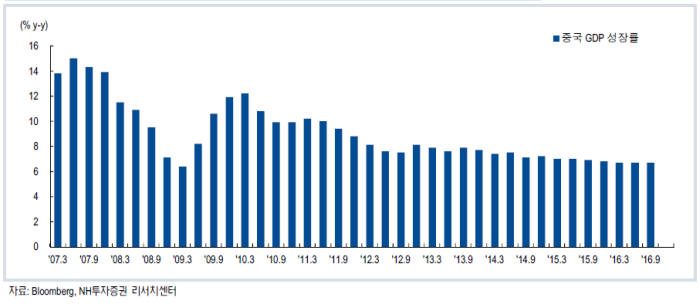

대외적으로는 19일 중국이 3분기 주요 경제지표를 발표한다.

블롬버그는 GDP가 전년 대비 6.7% 성장할 것으로 전망했다. 이는 상반기 전체와 2분기 성장률과 동일한 수준이다. 같은 날 발표될 9월 산업생산, 소매판매, 고정자산투자 등 주요 경제지표 모두 전월 대비 소폭의 개선흐름이 이어질 것으로 전망된다.

김용구 하나금융투자 연구원은 “이달 말 6중전회를 시작으로 11월 선강통 개막, 12월 경제공작회의, 내년 초 양회까지 릴레이 정책 이벤트가 본격화 된다”면서 “19일 발표될 주요 경제지표들은 정책 당국의 경기 판단과 경제정책 방향성 설정에 있어 중요한 가늠자로 기능할 공산이 높다”고 분석했다.

20일 유럽에서는 ECB 통화정책회의가 열린다.

시장 관심은 ECB가 양적완화 출구전략인 테이퍼링을 시사할지 주목하고 있다. ECB가 양적완화(QE) 연장보다 테이퍼링을 고민하고 있다는 보도가 나오며 ECB도 매파적 통화정책으로 선회한다는 우려가 높아졌지만, 최근 드라기 총재가 QE 연장을 시사하는 발언을 하면서 매파적 태도에 대한 우려감은 일정부분 감소한 상황이다.

이성민 코스피 전문기자 smlee@etnews.com