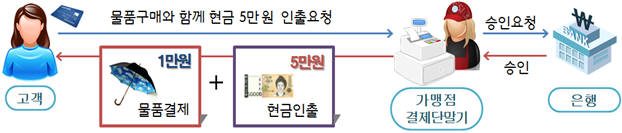

내년부터 24시간 운영하는 편의점이나 대형마트 등에서 물품 결제와 현금 인출을 동시에 하는 `캐시백 서비스`가 도입된다. 물품을 구매해야 현금 인출이 가능하고 사고 예방을 위해 하루 이용한도는 10만원으로 제한된다.

3일 금융감독원은 일상생활에서 상시 발생하는 소비자들의 현금 수요에 부응할 수 있도록 저렴하고 간편한 소액 현금 인출 서비스를 내년 1분기에 도입한다고 밝혔다. 편의점이나 마트 등 결제단말기(POS)가 있는 유통업체는 서비스가 가능하다.

이를 위해 10월 위드미 편의점과 11월 GS25 편의점 각 20곳에서 시범서비스를 실시한다. 우선 우리, 신한, 국민은행이 시작하며 향후 서비스 은행을 확대할 예정이다. 시범서비스 기간에는 캐시백 제휴은행이 발급한 체크카드를 쓰면 된다.

서비스를 이용하려면 해당 카드의 현금 인출 연결계좌에 출금가능 잔액이 있어야 한다. 현금만 인출하는 서비스는 안되며 반드시 소액이라도 물품을 구매해야만 캐시백 서비스를 이용할 수 있다. 만약에 가맹점 보유현금이 소진되면 서비스가 일시 중단될 수도 있다.

이용할 수 있는 카드는 결제기능이 있으면서 현금IC칩의 출금기능(또는 선불의 환급)이 탑재된 체크카드, 현금IC카드, 선불전자지급수단, 신용카드 등이 해당된다. 단 신용카드 결제는 후불이고 인출은 즉시 이뤄져야 하기 때문에 전산 개발 기간이 걸려 추후 시행한다.

금감원은 수수료 산정은 시장 자율에 맡긴다는 방침이다.

캐시백 서비스 도입 이유 가운데 하나가 기존 현금자동입출금기(ATM)의 높은 수수료 부담인 것을 감안하면 은행보다는 높고 공용ATM보다는 낮은 수준의 수수료가 책정될 전망이다.

구경모 금감원 은행감독국장은 “현재 편의점 ATM 수수료가 1300원인 데 시범서비스가 시작되면 은행에서 900원 수준으로 인하할 것으로 예상한다”고 밝혔다.

은행권은 금융결제원의 현금IC카드 결제공동망을 통한 `은행권 공동 캐시백 서비스` 도입을 추진한다. 다수의 가맹점과 은행권이 참여하는 캐시백 서비스망으로 연말까지 전산개발과 테스트를 거쳐 내년 1분기 시행한다.

하지만 캐시백 서비스가 본격화되면 전국에 8만7000여대가 보급된 ATM과 이를 생산·운영하는 업체들이 위기를 맞을 것이라는 주장도 나온다.

은행권은 고가의 ATM 없이도 현금 인출 서비스를 고객에게 제공할 수 있어 비용 절감을 할 수 있다. 또 그동안 고객 편의와 민원 등을 이유로 폐쇄하지 못한 ATM을 쉽게 철수시킬 수 있게 되면서 신규 ATM 발주가 현격히 줄 수 있다.

편의점 등에서 공용ATM을 운영하는 ATM밴업계도 어려워질 수 있다. 편의점은 소액인출이 많은 데다 물건을 사면서 바로 캐시백하면 공간을 차지한 ATM은 애물단지로 전락하게 된다. 현재 편의점에 설치된 ATM은 전체의 3분의 1에 해당할 정도로 많다.

ATM밴사 관계자는 “ATM 공급과잉으로 가뜩이나 수익성이 떨어진 상황에서 캐시백까지 시행되면 밴사의 어려움은 가중될 것”이라고 말했다.

이와 관련해 금감원 관계자는 “캐시백은 ATM을 대체하는 것이 아니라 보조수단으로 국내 현금 인출 기능의 주채널은 여전히 ATM이 될 것”이라면서 “밴사도 ATM 공급 위주 사업에서 벗어나 업종 전환이나 수익성 개선 기회로 활용해야 할 것”이라고 밝혔다.

<국내 자동화기기 운영 현황 및 추이 (단위 대, 개)>

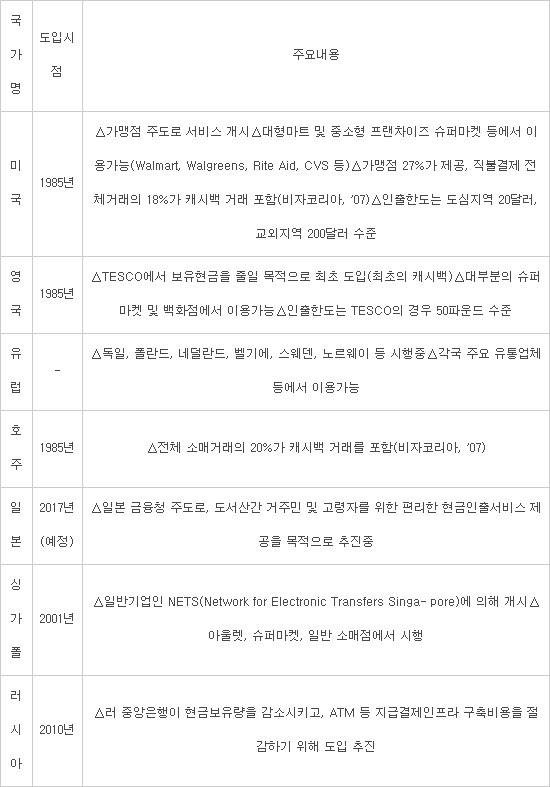

<해외 주요국의 캐시백 서비스 제공현황>

이성민 코스피 전문기자 smlee@etnews.com