교보증권에서 26일 SKC코오롱PI(178920)에 대해 "모멘텀이 몰려있는 주식"라며 투자의견을 '매수(유지)'로 제시하였고, 아울러 목표주가로는 17,000원을 내놓았다.

교보증권 김갑호 애널리스트가 동종목에 대하여 이번에 제시한 '매수(유지)'의견은 교보증권의 직전 매매의견에서 큰 변화없이 그대로 유지되는 것이고 올해 초반의 시장컨센서스와 비교해 볼때도 역시 '매수'의견이 계속 유지되고 있는 상태이다. 그리고 최근 분기내 발표된 전체 증권사 리포트의 컨센서스와 비교를 해볼 경우에 오늘 발표된 투자의견은 대체적으로 평균치에 해당하는 수준으로, 이번 의견은 동종목에 대한 전체적인 흐름에서 크게 벗어나지 않은 것으로 분석되고 있다.

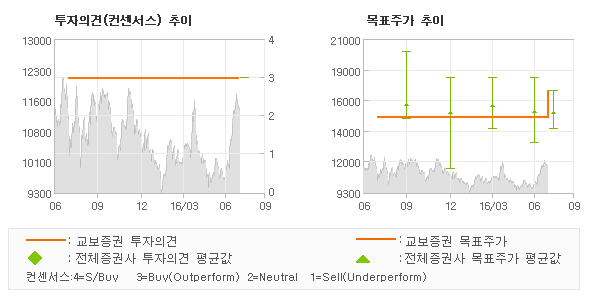

목표주가의 추이를 살펴보면 한동안 정체구간을 보낸 후 이번에 오랜만에 목표가가 상향조정된 모습이다. 또한 전일 종가 기준으로 볼때 동종목의 현주가는 이번에 제시된 목표가 대비 49.8%의 추가상승여력이 있다는 해석이 제시되고 있다.

◆ Report briefing

교보증권에서 SKC코오롱PI(178920)에 대해 "지금부터는 성장기대감으로 주가멀티플이 붙는 시기. 단기 실적모멘텀도 매우 강한 구간. 3/4분기 매출액은 437억원으로 분기 최대 매출을, 영업이익은 99억원을 기록하면서 다시 세자리수에 육박할 전망. 향후 폴더블 OLED에 PI필름 탑재가 유력시되어 관련 주가모멘텀 또한 강하다"라고 분석했다.

또한 교보증권에서 "8월 600톤 규모 신규설비의 가동을 앞두고 공격적인 영업으로 중국 등 고객이 다변화되었다는 점이 매우 중요한 포인트. Capa.증설 및 고객다변화로 다시 외형성장을 보이게 될 것. 올해 매출액은 1,500억원 이상, 내년은 1,700억원을 넘어서게 될 것"라고 밝혔다.

한편 "여유로워진 Capa.로 시장수요에 대응할 수 있게 되어 계절성도 사라지게 될 것"라고 전망했다.

◆ Report statistics

교보증권의 동종목에 대한 최근 1년동안의 투자의견은 전체적으로 큰 변화없이 유지되고 있다.

해당기간 동안 영업이익 증가세가 무난하게 이어졌던 것으로 보아 동사에 대한 투자의견은 그동안 시장이 침체권이었음에도 불구하고 높아지고 있어 주로 기업의 내부요인, 특히 수익성 증가에 큰 영향을 받는 것으로 해석되고 있다. 한편 증권정보제공 업체인 씽크풀에 따르면 동사에 대한 컨센서스는 '매수'이고 목표주가는 직전에 한차례 하향조정된 후에 이번에 다시 목표가가 전고점보다 더 높게 상향조정되면서 전체적으로는 상승추세가 계속 진행되는 추세이다.

<컨센서스 하이라이트>

컨센서스

최고

최저

투자의견

매수

매수(유지)

매수(유지)

목표주가

14,820

17,000

13,000

*최근 분기기준

오늘 교보증권에서 발표된 '매수(유지)'의견 및 목표주가 17,000원은 전체 컨센서스 대비해서 대체적으로 평균치에 해당하는 수준으로, 이번 의견은 동종목에 대한 전체적인 흐름에서 크게 벗어나지 않은 것으로 파악되며 목표가평균 대비 14.7% 초과하고 있는 것으로 집계되었다. 참고로 최근 증권사 매매의견 중에서 제일 보수적인 의견을 제시한 LIG투자증권에서 투자의견 'BUY'에 목표주가 13,000원을 제시한 바 있다.

<교보증권 투자의견 추이>

의견제시일자

투자의견

목표가격

20160726

매수(유지)

17,000

20160712

매수(유지)

15,000

20151027

매수(유지)

15,000

20151013

매수

15,000

20150909

매수

15,000

<최근 리포트 동향>

의견제시일자

증권사

투자의견

목표가

20160726

교보증권

매수(유지)

17,000

20160726

NH투자증권

매수(유지)

14,100

20160713

한화투자증권

매수(신규)

15,000

20160608

LIG투자증권

BUY

13,000

(씽크풀에서 제공하는 컨센서스는 국내 전증권사에서 발표되는 기업분석 리포트 및 코멘트를 실시간으로 통계/분석처리되고 있습니다.)