삼성SDS 작년 4분기 실적이 당초 증권사 평균 전망치를 밑돌 전망이다. 삼성전자 물류부문 업무프로세스아웃소싱(BPO) 매출 부진과 공공·금융 IT서비스 사업 철수 영향이 컸다.

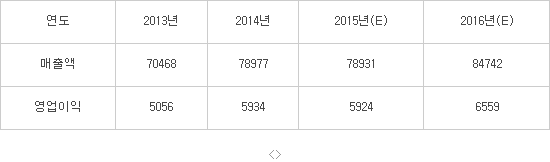

이베스트증권은 삼성SDS가 4분기 매출 2조1444억원 영업이익 1781억원을 거둘 것으로 추정했다. 종전 전망치 대비 매출은 1580억원(9.8%) 줄고 영업이익은 148억원(7.7%) 줄어든 수치다. 이베스트증권은 삼성SDS 실적이 기대치를 밑돌 것이라며 목표주가를 종전 대비 6% 낮춘 31만원으로 제시했다. 공공과 대외금융 IT 서비스 영역에서 철수하면서 컨설팅과 시스템통합 매출이 부진했다. BPO 매출도 기대치를 밑돌았다. 삼성전자 실적부진으로 BPO 매출은 당초 2조90000억원보다 2000억원 줄어든 2조 7000억원을 기록할 것으로 추산했다.

다만 지난해 쉬어가는 해였다면 올해는 수익성과 성장성이 돋보이는 해가 될 것으로 전망했다. 성종화 연구원은 “공공분야 IT서비스 사업 철수 영향이 마무리되고 인수합병(M&A)을 통한 글로벌 사업 강화, 물류 BPO 매출 증가, 삼성그룹 지배구조 개편 등을 감안하면 올해 삼성SDS가 성장성과 수익성을 모두 확보할 것”이라고 말했다.

<삼성SDS 실적추이 (단위 억원)(자료:이베스트증권)>

이경민기자 kmlee@etnews.com