우리나라 경제성장률이 1.5%P 하락하거나 금리 1.5%P(150bp) 인상 시 유동성 위험기업 비중이 글로벌 금융위기 수준에 육박할 것으로 분석이 나왔다.

22일 한국은행은 ‘금융안정보고서’에서 “향후 급격한 경기둔화, 금리상승 등 추가적 충격이 발생하면 유동성 위험 기업이 큰 폭으로 확대될 가능성이 있다”며 스트레스테스트 결과를 제시했다.

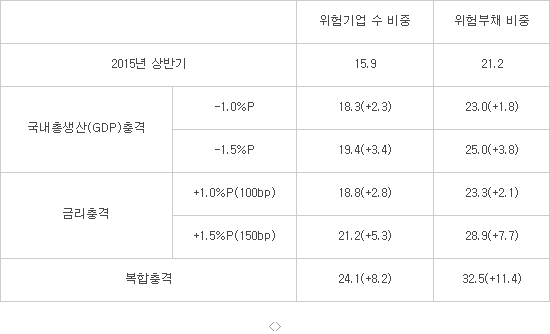

스트레스테스트는 외부감사 대상 기업 중 상반기 재무제표가 입수 가능한 비금융법인(공기업 제외)을 대상으로 했다. 위험기업은 이자보상비율과 유동성 비율이 100% 미만인 기업으로 규정했다.

스트레스테스트를 이용해 국내 경기둔화와 금리 인상 등 대외 충격이 미치는 영향을 보면 1년간 국내총생산(GDP) 성장률이 1.0%P 떨어지면 위험기업 수 비중은 18.3%로 현재(15.9%)보다 2.3%P 상승할 것으로 예측된다. 위험부채 비중은 23.0%로 현재(21.2%)보다 1.8%P 올라간다.

경제성장률이 1.5%P 둔화하면 위험기업 수 비중은 19.4%로 3.4%P 올라갔다. 위험부채 비중은 3.8%P 오른 25.0%로 증가하는 것으로 나타났다.

금리가 향후 1년간 1.0%P 오르면 위험기업 수 비중은 18.8%로 2.8%P 오르고 위험부채는 23.3%로 늘어난다. 금리가 인상폭이 1.5%P로 커지면 위험기업 수 비중은 21.2%, 위험부채 비중은 28.9%로 각각 상승했다. 경제성장률이 1.5%P 둔화나 금리 1.5%P 상승 중 한 가지만 현실화되면 위험기업 비중은 글로벌 금융위기 수준인 21.2%에 육박하는 셈이다.

업종별 기업 수 기준으로는 운수, 건설, 석유화학, 자동차 순으로 부채금액 기준으로는 기계장비, 운수, 석유화학, 건설 순으로 충격에 취약했다.

한국은행 관계자는 “금리 상승 충격은 부채 원리금 상환부담 가중으로 기업 재무건전성에 미치는 영향이 단기간에 크게 나타날 수 있다”며 “기업 유동성 위험 모니터링을 강화하고 부실기업에 상시적 구조조정이 필요하다”고 밝혔다.

<기업 부문 스트레스 테스트 결과(%, %P) *( )는 2015년 상반기 대비 위험기업 수(위험부채)비중 변화 (자료=한국은행)>

김지혜기자 jihye@etnews.com