증권가가 삼성화재의 ‘온라인 자동차보험’ 사업 경쟁 우위가 높다며 목표주가를 잇따라 올려잡았다. 오프라인 채널을 온라인으로 옮겨 순익 구조를 호전시켰다는 평가다.

4일 증권업계에 따르면 우리투자증권과 대신증권은 삼성화재 목표주가를 26만4500원에서 31만4000원(8.3%)으로, 29만원에서 32만3000원(11.4%)으로 각각 상향시켰다. NH농협증권도 목표주가 상향을 검토한다. 삼성화재의 온라인 자동차보험 이익구조 개선 덕이다. 우리투자증권은 “순수 손해보험 영역인 일반·자동차보험에서의 차별화된 이익 모델이 할증 요인”이라며 목표주가 상승 배경을 설명했다.

증권가가 주목하는 것은 2분기 실적으로 증명된 삼성화재의 가파른 온라인 자동차 보험 판매 점유율 상승세다.

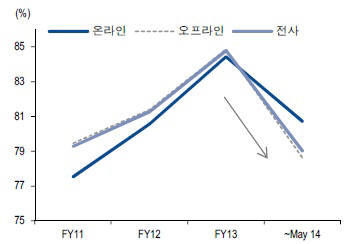

우리투자증권에 따르면 2분기 삼성화재 자동차 보험 중 온라인 매출 비중은 22%까지 상승했다. 온라인 자동차보험 시장 점유율도 2010년 11%에서 21%로 뛰어올라 지난 5월 1위로 올라섰다. 일체의 텔레마케팅(TM)이나 확인전화 한 통 없이 인터넷만으로 보험 가입이 가능한 인바운드 ‘인터넷 완결형’ 영업 방식이다. 비용은 낮추고 우량 고객 유입에 효과를 내는 것으로 평가됐다. 우리투자증권은 “온라인 흑자 모델이 삼성화재를 절대적 경쟁 우위로 자리매김 시켰다”며 “흑자 강도는 더 높아질 것”이라고 호평했다.

다른 손해보험사의 온라인 채널 비중도 늘지만 유독 삼성화재만 이익 구조가 호전되고 있는 배경이다. 박승희 우리투자증권 연구원은 “삼성화재 온라인 채널은 텔레마케팅 영업이 함께 이뤄지는 2위권의 아웃바운드 형식과 달리 인터넷만으로 완결된다”며 “인터넷에서 요율을 산출하더라도 후속조치로 고객에게 전화가 가지 않고 실제 가입하더라도 확인전화가 없는 구조”라고 부연했다. 대형 콜센터와 텔레마케팅용 데이터베이스(DB)가 필요없어 지출이 적다.

특히 인터넷 완결형 영업 방식이 우량 고객을 끌어들여 자동차 보험 손해율(보험회사가 피해자에게 지급하는 보험금 비율)을 개선시키고 있다는 점이 주효했다. 손해율이 개선되면서 삼성화재 2분기 순이익은 지난해 대비 25.6% 증가했다. 30∼40대 온라인 채널 고객군을 확보한 것이 열쇠다. 이 결과 현대하이카와 동부화재 등 2위권 업체와의 손해율 격차가 10.1%포인트에 달한다.

덕분에 전체 자동차보험 시장에서 점유율(약 28%)은 크게 변화하지 않고도 온라인 자동차 보험 비중이 늘면서 흑자구조를 공고히하고 있다는 분석이다.

증권가는 영국의 온라인 자동차 보험 비중이 절반을 넘는다는 점과 비교했을 때 국내 온라인 자동차 보험 비중이 더 늘어날 것으로 보고 있다.

유효정기자 hjyou@etnews.com