재생 안되는 신재생에너지

신재생에너지 산업 불황이 장기화되고 있다. 국내 설치량은 더딘 성장을 보이고 관련 산업에 진출한 기업은 수년째 어려움을 겪고 있다. 저탄소 녹색성장을 기치로 내건 지난 정부때 태양광, 풍력사업 등을 새로운 성장동력으로 지목하고 정부와 기업이 과감한 투자에 나섰지만 남은 건 거품이라는 목소리도 들린다. 시장창출에 필요한 정부 의지마저 사라지면서 신재생업계는 지금 최악의 위기에 직면했다.

◇안방 없는 신재생에너지업계

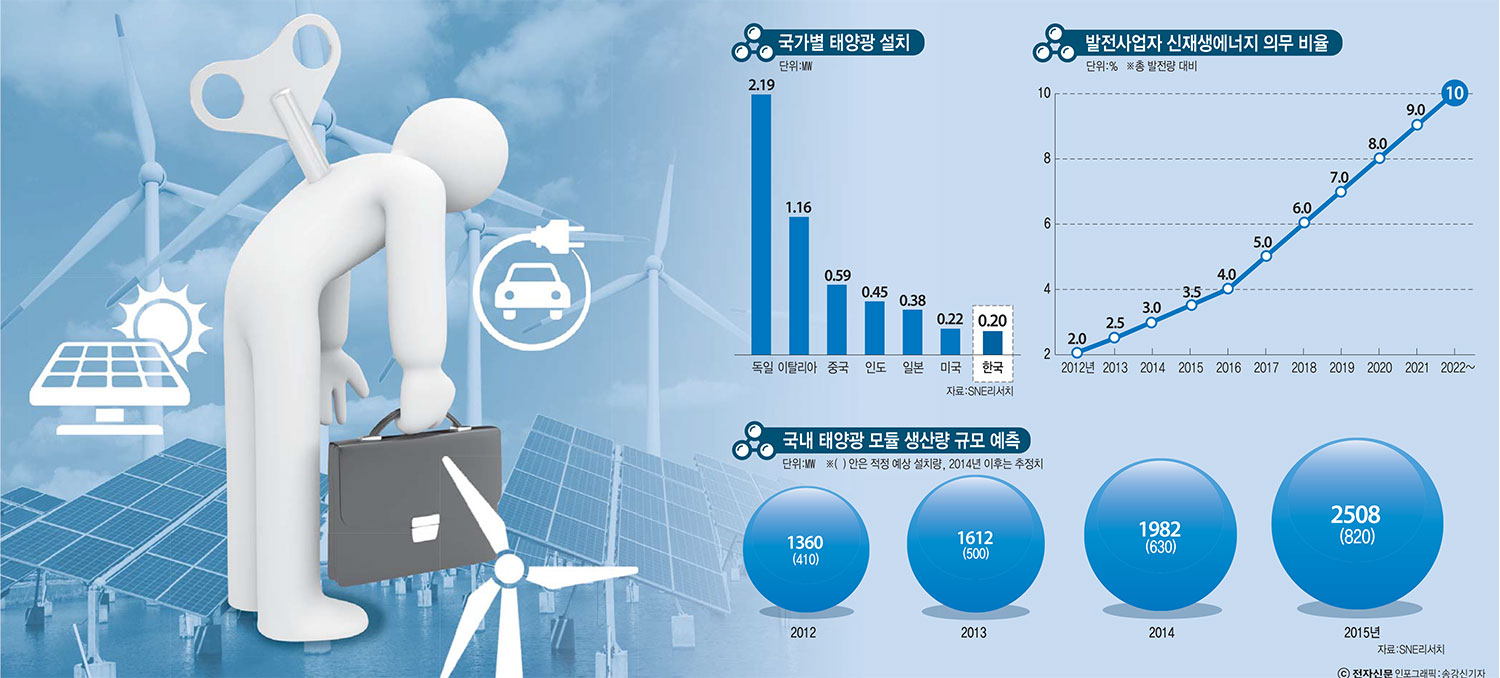

태양광, 풍력발전 국내 설치량은 2012년 기준 각각 1GW, 500㎿ 규모에 불과하다. 미국, 중국, 일본, 영국 등 신재생발전에 투자를 집중하는 주요 국가의 한해 설치량이 수GW에 달하는 것과 비교하면 초라하기 짝이 없는 성적표다. 국내 설치환경이 열악하고 관련 분야 예산이 부족한 것을 감안하더라도 현재 상황은 신재생산업을 국가 성장동력산업으로 키우겠다던 지난 정부계획과는 거리가 멀다.

지난해 말 기준으로 GDP 10억달러당 우리나라 태양광 누적 설치용량은 0.2㎿에 불과하다. 이는 독일 2.19㎿, 중국 0.59㎿은 물론이고 0.45㎿인 인도의 절반에도 미치지 못하는 수치다. 그나마 태양광은 발전차액지원제도(FIT), 신재생에너지의무할당제(RPS) 시행으로 설치량이 늘어나고 있는 것이 위안이다. 풍력은 2011년까지 약 400㎿규모를 설치한 이후 대다수 사업이 현재 진행되지 못하고 있고 연료전지 보급도 활발하지 못하다.

내수에서 안정적 매출을 올리지 못하면서 신재생산업계 경영상황도 어려움을 겪고 있다. 국내 시장을 벗어나 해외 개척에 주력해야 하지만 중국 등 경쟁국가의 벽에 막혀 고전을 면치 못하고 있다.

태양광업계는 2010년말부터 닥친 공급과잉 여파로 원가를 포기한 채 제품을 처리하면서 적자를 면하지 못하고 있다. 웅진에너지, 웅진폴리실리콘, 오성엘에스티, 한국실리콘 등 기업이 워크아웃, 퇴출의 칼날을 피하지 못했다. 현재 영업을 이어가는 기업도 판가하락으로 언제 흑자전환할지 선뜻 장담을 하지 못하는 상황이다.

풍력업계는 전 제조사를 통틀어 동일 모델을 20기 이상 제조한 경험을 보유한 기업이 없다. 현대중공업, 효성, 두산중공업, 삼성중공업은 각각 5.5㎿, 5㎿, 3㎿, 7㎿급 해상풍력발전기를 개발하고 인증을 추진하고 있지만 대규모 국내 사업이 원활하게 진행되지 않으면서 양산시기를 잡지 못하고 있다. 많게는 1조원의 비용을 투자해 개발한 풍력발전기의 판매는 언제가 될지 모르는 상황이다. 풍력발전 대기업이 제품 판매에 나서지 못하면서 부품을 제공하고 중소기업의 입지도 줄어든 상황이다.

◇정부 정책 없으면 신재생 미래 없다

전문가들은 신재생 산업은 정부 의지 없이는 성장하기 힘들다고 지적한다. 화석연료에 비해 전력생산비용이 여전히 비싸기 때문에 초기 시장 개화에 필요한 정책 지원이 무엇보다 중요하다는 것이다.

일찍이 신재생도입에 의지를 보인 독일이나 후쿠시마 원전 사고 이후 신재생에너지 보급을 위해 과감한 지원에 나선 일본의 사례가 이를 뒷받침한다.

정부가 국가에너지기본계획을 수립해 신재생에너지보급 목표를 정해두는 이유도 여기에 있다. 하지만 지금까지 상황을 보면 신재생보급계획과 실제 지원정책은 따로 놀고 있다. 정부는 2008년 제3차 신재생에너지기본계획을 통해 2020년까지 신재생에너지보급 비율을 11%까지 끌어올리기로 했다. 하지만 보급 비율은 2011년 2.75%, 지난해 3.1%에 불과하다. 더욱이 전체 신재생에너지 가운데 폐기물·수력·바이오 비중이 90%를 넘는다.

이번 주 공청회가 열릴 2차 국가에너지기본계획에서는 태양광·풍력 발전 설비용량을 2035년까지 각각 17GW, 12GW 규모로 확대할 것이 유력하다. 태양광·풍력으로만 원자력발전소 29기에 달하는 발전설비를 구축하겠다는 것이다. 지난 1차 국가에너지기본계획에서 태양광·풍력발전 목표치는 2030년까지 설치용량 기준 3.5GW, 7.3GW에 불과했다. 1차 기본계획과 비교하면 태양광은 5배, 풍력은 2배가량 설치용량이 늘어난 셈이다. 신재생에너지 전체 비중은 2030년까지 11%를 유지한다. 태양광, 풍력 설치량이 늘어나는 만큼 바이오에너지, 폐기물에너지 비중은 줄어든다.

1차 계획에서 신재생에너지 목표치보다 공격적이지만 실현 가능성에는 의문부호가 달린다. 정부는 국기본 수립에 앞서 신재생에너지 보급 잠재량을 재평가했다. 현실적인 설치량을 파악해 실현가능한 계획을 수립하겠다는 의지가 반영됐다. 하지만 신재생에너지 보급은 구속력이 떨어지는 것이 사실이다. 원자력, 화력발전은 한번 계획이 정해지면 철회하기 힘들지만 신재생에너지는 정책, 시장상황에 따라 보급 상황이 크게 바뀐다. 지난해 신재생에너지 보급 확대를 위해 실시한 RPS의 이행상황만 봐도 그렇다.

지난해 RPS 대상 사업자에게 주어진 전체 의무량 642만279REC 가운데 64.7%인 415만4227 REC만 이행됐고 이로 인한 과징금만 190억원에 달했다. 올해 사정도 크게 다르지 않다. 태양광, 비태양광 부문을 가리지 않고 사업 여건은 지속 악화되고 있다. 시행 2년차에 접어든 지금, 상황은 더욱 좋지 않다. 태양광발전은 한정된 RPS의무이행량 때문에 사업성이 지속 떨어지고 있다. 태양광 REC가격은 올해 하반기 평균 12만8539원(㎾×가중치당)으로 산정됐다. 이는 직전 반기 대비 5.6% 하락했고 최초 입찰 평균가격(21만9977원)과 비교하면 무려 41% 하락했다. 올해 상반기 13만원대로 급락한 이후 12만원대로 떨어졌다. REC가격은 사업성을 평가하는 지표로 가격이 떨어지면 신규사업을 추진하기 어렵다. 현재 REC가격 하락은 태양광 제품 가격 하락보다 속도가 빠르다는 것이 업계의 주된 의견이다. 풍력발전은 입지규제로 사실상 국내 사업이 불가능하다는 말이 나올 정도다. RPS를 주관하는 산업통상자원부와 입지선정을 담당하는 환경부의 엇박자로 국내 50여개 사업, 1.8GW에 달하는 육상 풍력사업이 표류하고 있다. 때문에 정부의 지원정책과 부처간 호흡이 뒷받침되지 않는다면 국기본계획은 또다시 공염불에 그칠 수 있다는 지적이 나온다.

발전업계 관계자는 “신재생에너지 보급 활성화를 RPS에 맡겼지만 제도 개선이나 사업 환경과 관련해 미흡한 부분이 많은 것이 사실”이라며 “정부가 신재생에너지 발전을 의무화했지만 사업 환경개선에는 무관심해 보이는 것이 업계가 체감하는 현실”이라고 설명했다.

김창섭 가천대학교 교수는 “2차 국기본 계획은 에너지원별간 협의체의 경쟁, 협의를 거쳐 만들었기 때문에 신재생 등 이행 구속력이 떨어졌던 에너지원의 목표를 달성해야 하는 당위성이 과거보다 훨씬 커졌다”면서도 “신재생에너지는 정부 예산 등 정부 정책에 의존하는 경향이 크기 때문에 정부의지가 보급에 큰 영향을 미칠수 밖에 없다”고 말했다.

최호기자 snoop@etnews.com