`관` 없으면 안 돌아가는 한국 벤처

벤처 생태계에서 벤처투자자가 차지하는 위치는 절대적이다. 민간 참여는 더욱 그렇다. 미국 예를 보자. 우수한 기술자가 아이디어를 구체화할 때 그들은 엔젤(개인투자자)을 찾아간다. 엔젤은 대개 창업 경험이 있거나 산업계에서 많은 경험을 쌓았다. 그들을 설득해 자금을 유치하면 사업은 시작된다. 엔젤은 하지만 초기 자금줄에 그친다. 사업을 위해서는 또 다른 엔젤·벤처캐피털이 필요하다. 2·3차 투자금 유치 과정에서 초기 엔젤과 벤처캐피털은 보유 지분 일부를 매각한다. 투자금 회수(Exit)다. 벤처가 성장하면서 외부에서 조달하는 횟수는 늘어난다. 페이스북은 상장(IPO) 때까지 외부 투자를 10회나 받았다. 트위터·징가는 8회, 그루폰은 6회에 달했다.

투자자가 중요한 것은 그들 역할 때문이다. 대개 사업 초기로 경영에 깊이 관여한다. 인력조달을 돕는다. 마케팅과 기술 개발을 지원한다. 부족한 기술을 외부에서 조달한다. 인수합병(M&A)이 단적인 예다. 미국 벤처시장에서 M&A가 활발한 이유다. 미국 보스턴 소재 벤처캐피털 옥스퍼드바이오사이언스의 크리스토퍼 킴 파트너는 “전문가 모임에서 벤처캐피털리스트(심사역)를 만나면 자연스럽게 보유 포트폴리오(피투자 벤처기업)를 꺼내고, 이 과정에서 인수합병(M&A)이 논의된다”며 “공식적인 자리에서는 불가능한 에코시스템(생태계)”이라고 소개했다. 미국 벤처캐피털 자금 회수 현황을 보면 지난해 M&A가 435건으로 IPO(49건)의 9배에 육박한다. 민간 참여는 자연스러운 M&A 활성화로 이어진다.

벤처투자자는 벤처 성공 파트너다. 벤처는 은행 융자만으로 성장할 수 없다. 고위험 고수익(하이리스크 하이리턴)을 추구하는 벤처에 리스크(손실) 관리에 충실한 은행이 쉽게 문을 열지 않는다.

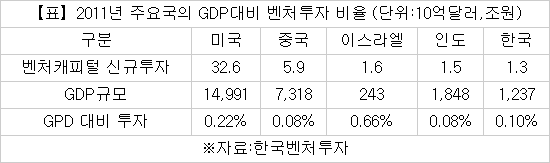

혹자는 벤처투자 시장이 충분히 커졌다고 한다. 최근 3년 매년 1조원 이상 투자가 이뤄졌다. 벤처펀드 결성규모도 3년 평균 1조5000억여원에 달한다. 하지만 벤처 선진국과 비교하면 아직은 미미하다. 국내총생산(GDP) 기준으로 이스라엘은 0.22%에 달한다. 미국은 0.66%다. 우리나라는 0.1%에 그친다. 벤처 중요성이 강조되는 것을 감안할 때 이스라엘 수준은 아니더라도 미국 수준에 근접해야 한다고 업계는 요구한다. 지난해 벤처투자 규모는 1조2333억원이다. 무엇보다 정부는 성장사다리를 놓는다. 중소벤처가 중견기업을 거쳐 대기업으로 올라서기 위해서는 규모 있는 투자가 필요하다.

벤처 투자시장에 민간 참여가 절대적으로 필요하다. 실리콘밸리 벤처기업에 다니는 한 한국인은 “한국에서 직장인이 만나면 부동산이나 주식투자를 얘기하지만 실리콘밸리에서는 벤처투자처를 얘기한다”고 말했다. 엔젤투자가 생활화됐다는 설명이다.

미국 벤처펀드 출자자 구성 현황(1999~2003년 5개년 평균)을 보면 연기금이 42.1%로 가장 많고, 금융보험(22.7%) 학교재단(20.3%) 순이다. 반면에 우리나라는 정부가 32.8%로 가장 많은 비중을 차지한다. 2006년부터 결성한 모태펀드가 벤처펀드 시장을 확대하는 데 상당 부분 기여했다. 하지만 정부는 엔젤시장 이외에 모태펀드 출자 확대 의사를 밝히지 않는다. `이 정도면 됐다`는 인식이다. 김형수 한국벤처캐피탈협회 전무는 “벤처 붐이 일고 있지만 벤처투자시장에서는 그렇지 않다. 여전히 시장실패영역으로 민간 참여 유도를 위한 정책적 관심이 필요하다”며 “과거와 같은 세제지원 혜택이 뒷받침된다면 충분히 가능성 있다”고 강조했다.

김준배기자 joon@etnews.com