관련 통계자료 다운로드 출하량 기준 업체별 LCD 패널 오픈셀 비중

관련 통계자료 다운로드 출하량 기준 업체별 LCD 패널 오픈셀 비중 LCD 패널 시장에서 백라이트유닛(BLU)과 드라이버IC 등을 장착하지 않은 반제품 `오픈 셀`이 올해부터는 대세로 자리잡을 전망이다.

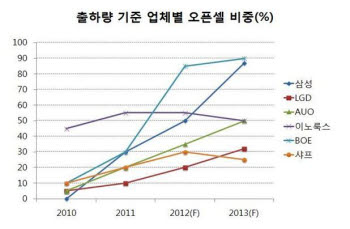

11일 업계에 따르면, 지난 2011년 전체 LCD 패널 출하량의 25% 수준에 불과하던 오픈 셀은 올해 과반을 훌쩍 뛰어넘는 60% 대에 진입할 전망이다.

오픈 셀의 증가는 지난해부터 두드러지기 시작했다. 작년 오픈 셀 비중은 전체 LCD 패널 출하량의 절반에 육박한 것으로 추산된다. 올해는 삼성디스플레이에 이어 LG디스플레이와 대만 AUO 등이 적극적으로 오픈 셀을 늘려, 비중이 더욱 늘어날 것으로 예상된다.

시장조사업체 NPD디스플레이서치는 삼성디스플레이가 오픈 셀 비중을 지난해 50%에서 올해 80% 후반까지 늘릴 것으로 예측했다. LG디스플레이는 지난해 20%에서 올해 30% 대로, AUO는 30% 중반대에서 50%까지 비중을 확대할 것이라고 전망했다.

지난해 30% 대에서 80%대까지 오픈 셀 비중을 급격히 늘린 중국 BOE는 올해 90% 정도까지 확대할 것으로 보인다. 대만 이노룩스와 일본 샤프가 오픈 셀 비중을 다소 줄일 것으로 관측되지만, 전체 오픈 셀 비중이 늘어나는 데 영향은 미치지 못할 것으로 보인다.

이처럼 업체가 오픈 셀 비중을 끌어올리는 것은 LCD 패널 시장 큰 손인 중국 TV제조사들이 오픈 셀을 요구하고 있기 때문이다. TV제조사 입장에서는 자사 정책에 맞게 자유자재로 모듈을 디자인할 수 있는 이점이 있다.

패널 업체들은 모듈 조립 공정이 빠져 매출은 줄어들 수 있지만 고부가가치 공정에만 집중해 오히려 수익률은 높일 수 있다. 삼성디스플레이가 15%에 육박하는 업계 최고 영업이익률을 낼 수 있었던 큰 이유 중의 하나가 오픈 셀 비중 확대다.

오픈 셀이 인기를 끌면서 가격까지 상승하는 추세다. 패널 가격이 제자리 걸음이었던 시기에도 오픈 셀은 꾸준히 가격이 올랐다. 지난해 12월 기준 39인치 오픈 셀 LCD 패널의 평균 가격은 161달러를 기록했다. 3개월 전인 9월 평균가격 150달러에 비해 11달러나 오른 수치다. 최고급 모델이라고 할 수 있는 엣지형 LED 탑재 완제품과의 가격차는 지난해 중반 80달러 전후에서 반년 사이 64달러까지 줄어들었다.

업계 관계자는 “중국 외의 TV업체들도 비용을 절감하면서 자유롭게 제품 설계를 할 수 있어 오픈 셀을 선호하는 추세”라며 “셀 비즈니스의 수익성 향상으로 패널 제조사들의 오픈 셀 생산은 더욱 확산될 것”이라고 말했다.

문보경기자 okmun@etnews.com