제조기업의 근본 경쟁력은 제품에 있다. 당연한 말이지만 최근 몇 년 동안은 외형 디자인, 화려하고 쇼킹한 상업광고와 같은 지원수단에 좀 더 초점이 맞춰져 왔던 것도 사실이다. 최고경영진의 사무실에서 경비 절감, 마케팅 얘기만 나눈다면 이미 위기에 직면해 있다고 봐도 무방하다. 최근의 경영 혁신 노력은 경영진이 제품 혁신과 혁신적인 제품을 개발해낼 수 있는 환경을 직접 챙길 때 가능하다는 인식을 반영하고 있다. 이는 다시 제품수명주기관리(PLM)가 기업의 전략 애플리케이션으로서 부상하는 결과를 낳고 있다.

◇PLM 시장 선두업체 뚜렷=PLM 소프트웨어와 서비스 시장은 2000년 이후 그 중요성이 급격히 커졌다. 2003년 이전까지는 PLM이 기업 애플리케이션 시장의 주류라고 할 수 없었다. 그러나 당시에도 많은 관심과 기대를 받았다. 당시 PLM 비전을 홍보하던 소프트웨어 및 서비스 제공업체 대부분은 이후 가트너 매직쿼드런트 보고서에서도 시장 리더 자리를 차지했다.

가트너의 매직쿼드런트 보고서는 각 솔루션 및 서비스 부문에서 비전과 수행 능력을 평가해 선두업체와 후발업체를 구분하는 것으로 유명하다. PLM 부문에 대해서는 2003년 처음으로 매직쿼드런트 보고서를 발표했다. 그러나 지난 2009년 3월에 마지막 PLM 매직쿼드런트 보고서를 발표했다.

매직쿼드런트 보고서에서 더 이상 PLM을 다루지 않는 것을 두고 가트너는 “이미 시장 지배자적 위치가 뚜렷해졌기 때문”이라며 “상황이 바뀌면 언제든 다시 PLM 매직쿼드런트를 선정할 것”이라고 말한다. 가트너가 말하는 시장 지배자적 사업자는 지멘스, PTC, 다소, 오라클, SAP의 5개사다.

PLM 수요의 대다수를 차지하는 대기업 시장은 이들 5개사가 나눠 가지고 있으며, 중소기업용 PLM 시장에는 아라스, 아레나 등의 PLM 솔루션사업자가 있다. 그러나 중소기업용 시장에 대해서도 5개 빅플레이어가 중소기업용 제품을 선보이면서 선전하고 있다고 가트너는 설명했다.

가트너는 PLM 시장에서 주요 사업자 변화는 당분간 보기 힘들지만 대신 두 가지 특징이 새롭게 등장할 것으로 전망했다. 첫 번째는 산업별 전문 PLM사업자의 등장, 두 번째는 특정 PLM 기능에 전문성을 가진 사업자 등장이다.

우선 제조업 중에서도 특정 업종에 특화된 PLM사업자는 해외에서는 이미 등장하고 있다. 거버테크놀로지, 렉트라, NGC 등은 의류·신발업체에 특화된 PLM 신생업체다.

특히 이들 신생업체는 특정 산업을 위한 PLM 솔루션을 제공하되 해당 산업에 특화된 PLM 이상의 제조 솔루션을 제공하고 비즈니스를 지원하고 있다. PLM을 중심으로 구매(소싱), 매뉴팩처링, 백오피스, 운영 등등의 전 기능을 지원하는 것이다.

PLM 중 특정 기능에 전문성을 가진 솔루션사업자로는 플랜뷰, 플래니스웨어, 소피온 등이 있다. 이들은 PLM 중 제품포트폴리오관리(PPM)에 특히 최고의 기술을 제공하고 있다고 가트너는 설명했다. 하지만 이 같은 특정 PLM 기능을 위해 비주류 업체들을 선택할 것인지는 신중히 고려해야 한다. 다른 애플리케이션과의 상호 운용성 문제가 걸려 있기 때문이다.

◇제조기업 핵심부로 PLM 진입 가속=PLM사업자 측면에서는 큰 변화가 없을지 몰라도 PLM 솔루션 그 자체는 변화를 계속하고 있다. 그리고 전략적 엔터프라이즈급 애플리케이션으로서 PLM 위상이 격상되고 있다.

마크 할펀 가트너 애널리스트는 “PLM 자체는 연구개발(R&D) 조직과 엔지니어링 중심적인 사용에서 제품 전략, 플래닝, 거버넌스, 콘텐츠 관리, 소프트웨어에 초점을 맞춘 전략적 엔터프라이즈급 애플리케이션으로 변모되고 있다”고 한 보고서에서 밝혔다.

이 때문에 지난해 중반 이후 가트너의 PLM 관련 보고서를 살펴보면 PLM 그 자체를 다루는 보고서는 찾기 힘들지만 기업의 기준정보관리(MDM), 전사적자원관리(ERP), 공급망관리(SCM), 나아가 분석 애플리케이션과 기업 퍼포먼스 관리에서 끊임없이 PLM이 언급되고 있다.

특히 MDM 구축 시 PLM 시스템의 데이터를 빼놓지 말아야 한다고 가트너는 권고하고 있다. MDM은 제조기업의 ERP와 SCM, CRM 등을 가로지르는 데이터 백본이라고 해도 과언이 아니다.

또 PLM 시스템 구축 및 활용 주체가 연구소, 제품개발실이라는 사실은 변하지 않지만 기술 변화와 고객 요구의 빠른 반영 필요성이 크게 높아지면서 엔터프라이즈 아키텍처(EA)에도 PLM을 고려해야 한다고 지적했다.

기업의 전략 애플리케이션으로서 PLM은 제품개발과 생산 사이의 격차를 줄일 수 있도록 해준다. 하지만 이는 전략과 EA, 프로세스, 소프트웨어가 계속 지원될 때 가능하다.

가트너는 전략적 애플리케이션으로서 PLM에 △제품(하드웨어)의 소프트웨어 기능 강화 △글로벌 경쟁 상황에 대처할 수 있도록 시스템 관점의 개발을 위한 발전된 기술 △제품 아이디어 단계부터 원가 추정 기능 등이 요구된다고 설명하고 있다.

우선 소프트웨어는 공장에서 제조되는 제품의 중요한 일부분이 되고 있다. 정보기기와 스마트가전 뿐 아니라 자동차 등에서도 차별화된 소프트웨어 기능으로 승부를 걸고 있다. 이는 PLM 소프트웨어에서도 제품의 소프트웨어 부문을 포함시켜야 한다는 뜻이다. 제품 컨셉트와 개발 단계, 이후 소프트웨어 업그레이드 등 다시 말해 PLM 내에 ‘애플리케이션 형상관리’ 기능이 제공되어야 한다는 뜻이다.

가트너는 “PLM은 소프트웨어 개발을 제품 생산의 일부로서 지원해야 한다”며 “이는 소프트웨어 개발과 전자설계 소프트웨어가 보다 통합된 방식으로 기업을 지원해야 할 필요가 있다는 의미”라고 설명했다.

또 글로벌 비즈니스 상황에서 보다 넓은 시장에 보다 많은 제품을 효과적으로 공급할 수 있어야 하기 때문에 제품 개발에서는 시스템 중심적인 접근이 필수다. 시스템에 의한 제품 개발을 위해서는 제품 포트폴리오 관리, 요구사항 관리, 아이디어 관리, 사양 관리, 시스템 엔지니어링과 제품데이터 관리, 가상 팩토리 모델링 등과 같은 제품 아키텍처가 필요하다.

이는 다시 제품 개발과 실제 생산 사이의 차이를 줄여주는 노력으로 이어져야 한다. PLM과 ERP, 생산관리시스템(MES) 간의 인터페이스는 컨피규레이션 관리, 자재명세서(BOM) 동기화, 제품구조 및 제품 프로세스 통합을 포함한 시뮬레이션과 엔지니어링 등과 같이 발전된 기술을 통해 더욱 긴밀히 수행되어야 한다.

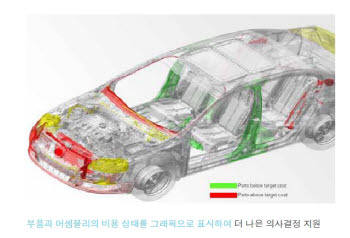

제품 개발 단계에서 원가 추정은 기업 경영 혁신의 핵심으로서 제품 개발 혁신과 전략 애플리케이션으로서 PLM에 가장 중점적으로 요구되는 기능이자 큰 변화다.

제조기업들은 제품 생산원가는 물론이고 고객 지원 비용 등 한 제품을 개발, 생산해 고객에게 도달할 때까지 소요되는 총체적인 비용을 정확히 추산하길 원한다. 지금처럼 제품 생산이 완료된 이후가 아니라 제품 개발 단계, 나아가 아이디어(컨셉트) 단계에서부터 원가 추정이 가능하다면 기업의 수익구조는 더욱 탄탄해질 수 있다.

또 제품 개발 단계에서의 원가 추정 관리 기능은 제조기업의 제품 포트폴리오 관리와 밀접히 연계될 수 있으며 연계되어야 한다. 제조기업은 제품 포트폴리오에서 원가를 기준으로 지속시켜야 할 상품과 전략적 상품을 구분해 관리할 수 있으며 육성 제품과 사장 제품을 선택할 수 있다.

박현선기자 hspark@etnews.co.kr