엘앤에프가 2분기 영업이익이 전년 동기 대비 95% 급감한 것으로 나타났다. 양극재 원재료인 리튬 가격 급락으로 제품 판가가 떨어지고 출하량도 감소한 영향이다. 회사는 원재료 시세와 공급 물량 변동성이 높아 하반기 실적도 보수적으로 예상했다.

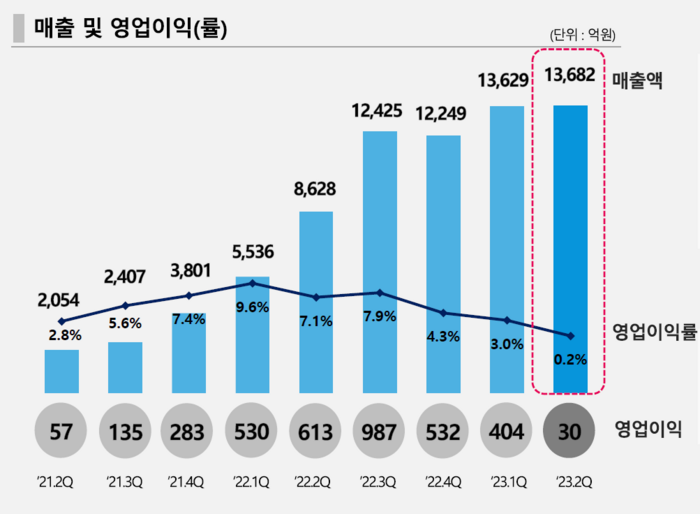

엘앤에프는 3일 2분기 연결 기준 매출 1조3682억원, 영업이익 30억원을 기록했다고 공시했다. 매출은 전년 동기 대비 58.6% 늘었지만, 영업이익은 95.1% 줄었다. 전 분기와 비교하면 매출은 0.4% 늘고, 영업이익은 92.6% 감소했다.

엘앤에프 2분기 실적은 증권 업계 컨센서스를 크게 하회한 것이다. 금융정보업체 에프앤가이드의 엘엔애프 2분기 영업이익 전망치는 647억원이었다.

회사는 리튬 가격 급락으로 판가와 매출원가 차이가 감소, 제품 순실현가치의 마이너스 반영으로 수익성이 악화됐다고 밝혔다. 원재료 도입 시점보다 리튬 가격이 떨어져 비싸게 구매한 원재료로 생산한 제품을 싸게 판매했고, 이에 따라 이익이 감소했다는 설명이다. 엘앤에프는 리튬 가격이 급락하지 않았을 경우 2분기 예상 영업이익은 700억원 수준이라고 덧붙였다.

출하량 감소도 수익성에 악영향을 미쳤다. 회사는 고금리 기조로 전기차 판매량이 줄었고, 고객사가 저가형 제품 매출 확대 전략을 구사하면서 출하량이 일시적으로 감소했다고 부연했다.

하반기 사업에 대해서는 메탈 가격 하락 영향과 하반기 전기차 판매량 불확실성이 높아 보수적 관점을 유지한다고 밝혔다. 엘앤에프 관계자는 “리튬 등 원재료 시세와 고객사의 물량 변동을 예의주시해야 하는 상황”이라고 말했다.

회사는 중장기적인 양극재 수요 급증에 대응하기 위해 생산 능력을 증설한다. 대구 달성군 구지면 국가산업단지 내에 건설 중인 3공장을 3분기 중 준공하고 양산 테스트에 돌입할 예정이다. 3공장이 내년 3분기부터 풀가동되면 연간 생산 능력은 약 8만톤 늘어난다.

엘앤에프 관계자는 “기존 고객사와의 장기 계약이 마무리 단계다. 반팔을 입고 다니는 동안(여름 중)에 발표될 것으로 보인다”며 “신규 해외 고객사와의 계약도 검토 중이며, 기존 고객과의 계약보다는 후발로 체결될 것”이라고 밝혔다.

음극재 생산과 탄산리튬의 수산화리튬 전환, 리튬과 폐양극재 리사이클링 등 신사업도 하반기에 실행에 옮길 방침이다. 리튬인산철(LFP) 양극재 생산과 폐전지 확보를 통한 리사이클링 사업도 추진한다.

코스피 이전 상장은 긍정적으로 검토 중인 단계다. 회사는 조만간 이전 작업을 시작할 예정이다.

이호길 기자 eagles@etnews.com