올해 가동 목표이던 온라인 보험상품 비교·추천 시범 서비스가 업권 간 이견으로 해를 넘기게 됐다. 금융규제 혁신의 일환으로 금융당국이 추진한 서비스인데 대형보험사와 중소형 보험사 간 의견이 첨예하게 부딪쳤기 때문이다.

대형 보험사가 반대한 이유에도 일리가 있다. 가뜩이나 치열한 자동차보험 시장 등에서 이미 다이렉트 서비스까지 선보인 대형 보험사는 중소형 보험사가 플랫폼을 무기로 경쟁할 경우 상당한 위협을 느낄 수 있기 때문이다. 하지만 이런 방식이라면 아날로그식 보험시장 생태계는 도태할 공산이 크다. 이제 보험시장도 디지털 기반 인슈어테크 준비를 해야 한다.

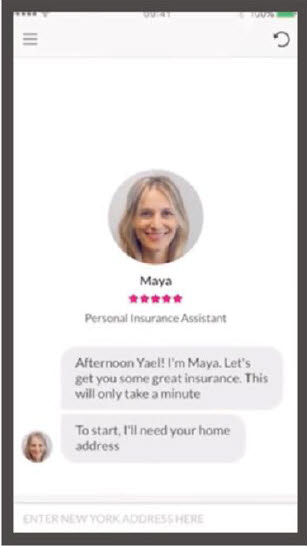

미국 뉴욕에 자리 잡은 스타트업 레모네이드는 최근 인공지능(AI) 챗봇을 보험 모델에 적용했다. 보험 계약은 90초, 보험 청구는 3분 만에 완료되는 새로운 인슈어테크 서비스 모델을 세계 최초로 구현했다. AI는 보험 심사와 견적에 활용된다. 여기에 모바일만으로 페이퍼리스 계약을 체결, 계약 서명과 본인 확인 서류 발송 단계를 없앴다. 카스코(Kasco)는 각종 보험상품을 커스터마이징할 수 있는 비대면 플랫폼을 개발했다. 핏센스·루스트·코쿤은 웨어러블과 스마트홈 기기를 보험사 상품에 융합, 리스크를 최소화하는 데 활용한다.

전화나 인터넷은 물론 소셜 미디어, 모바일 기기 등 다양한 채널을 통해 제품과 서비스를 판매하는 보험 산업의 변화가 불가피하다.

한국도 이제 디지털 기반 플랫폼 아래에서 경쟁할 수 있는 체질을 개선해야 한다. 그래야만 내수기반 보험시장을 해외로 확대하고, 소비자 기반 보험 서비스를 구축할 수 있다.

인슈어테크를 적극 수용해서 디지털 유통을 통해 더 가치 있는 고객 정보를 얻을 수 있고, 이를 적절하게 제품에 반영하면 매출이나 수익 증대로 이어질 수 있다.