1인당 개인 간(P2P) 금융상품 투자액이 적게는 1000만원, 많게는 10억원에 달하며, 투자자 대다수가 연간 15~25%대 수익을 기대하는 것으로 드러났다. 연체액은 많게는 1억원을 초과했다. P2P 업체 연체율에 대한 투자자 주의를 요하는 대목이다.

'P2P 투자자 모임(피자모)'은 30일 위와 같은 내용을 담은 설문조사 결과를 발표했다. 지난 6일부터 17일까지 카페 회원 797명을 대상으로 설문을 진행했다.

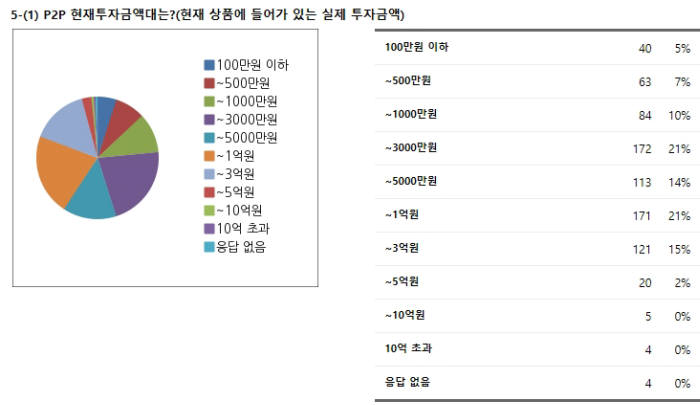

설문조사에 따르면, 총 투자액은 1000만~3000만원(21.5%), 5000만~1억원(21.4%), 1억~3억원(15.1%) 순을 기록했다. 3억~5억원을 투자한다는 응답도 2.5%에 달했다. 응답자 중 0.5%는 10억원 넘게 투자하기도 했다.

과반수가 넘는 투자자가 기대수익률로 연간 10~15%라고 응답했다. 이어 15~20%(응답자 중 25.7%), 5~10%(16.8%), 20~30%(2.2%) 순이었다.

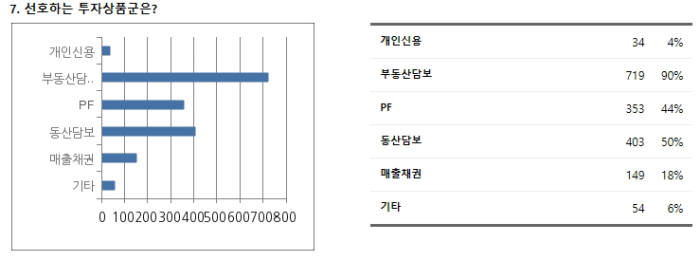

선호상품군으로는 부동산담보가 압도적인 지지율을 보였다. 중복응답을 포함, 선호상품군으로 부동산담보를 뽑은 응답자는 90%(719명)였다. 동산담보 50%, PF 44%, 매출채권(18%), 개인신용(4%)이 뒤를 이었다.

과반수가 투자원금을 빨리 회수할 수 있는 초단기 상품을 선호했다. 투자기간으로 '3개월 이하'라고 답한 비율은 56%였다. 6개월 이하 단기 상품까지 합치면 그 비중은 89%에 달했다.

피자모 카페 관계자는 “부동산담보가 연간 10% 내외, 프로젝트파이낸싱(PF) 혹은 동산담보는 18% 상품이 주로 출시되는 만큼 기대수익률은 선호상품군과도 연결돼있다”면서 “안정성이 높은 부동산상품뿐 아니라 종류가 다양한 동산 담보, 단기고수익을 기대할 수 있는 PF 상품이 선호도가 높다”고 설명했다.

P2P 투자의 최대 리스크인 대출 연체액은 적게는 100만원, 많게는 1억원도 넘는 것으로 확인됐다. '100만~500만원'이라고 응답한 사람은 25.9%로 다수를 차지했다. '1억원 이상'이라고 답한 비율은 3.4%에 달했다. 연체 없음(221명)과 무응답(5명)은 해당 답변에서 제외했다.

이는 P2P 대출액이 2조원을 넘어갈 정도로 커졌지만 연체율·부실율도 같이 증가한 탓으로 풀이된다. 한국P2P금융협회에 따르면, 지난달 31일 기준 회원사 평균 연체율은 2.21%, 부실률은 2.62%에 달했다. 지난해 3월 평균 연체율이 0.67%, 0.47%인 것을 감안하면 1년 만에 각각 3배, 6배 가량 늘어났다.

연체율은 1개월~3개월 간 상환이 지연되는 비율, 부실률은 90일 이상 장기 연체되는 비율을 의미한다.

전체 투자금액 대비 어느 정도 부실까지 감내할 수 있는 질문에는 71%가 '5% 이하'라고 답했다. 5~10% 이하까지 가능하다는 비율(22%)까지 합치면 투자자 93%가 최대 10%까지 부실률을 감내했다.

부동산과 비 부동산담보 간 투자제한 차등정책에 대해서는 반대(56%) 의견이 찬성(32%) 의견을 앞질렀다. 지난 2월 금융감독원은 비 부동산 대출한도는 2000만원으로 확대한 반면, 부동산 한도는 1000만원으로 묶어버렸다.

한편, 피자모 카페는 2017년 2월 개설된 P2P 투자 관련 최대 규모 인터넷 커뮤니티다. 이달 기준 P2P 투자회원 만6000명과 50개 기업이 활동하고 있다.

함지현기자 goham@etnews.com