KT&G가 3분기 담배와 인삼사업 분야에서 고른 매출 성장을 달성했다. 국내에서 궐련형 전자담배가 시장을 확대해 나가고 있지만 신제품 출시에 힘입어 시장점유율을 확대했고 홍삼사업도 호조를 보이며 3분기 실적에 힘을 보탰다. 다만 해외 담배시장 개척에 따른 비용 증가로 영업이익은 소폭 감소했다.

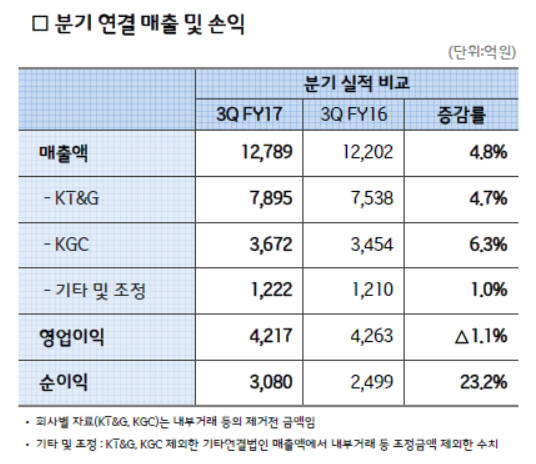

KT&G는 3분기 연결기준 영업이익 4217억원으로 작년 동기 대비 1.1% 감소했다고 26일 공시했다. 같은 기간 매출액은 1조2789억원으로 4.8% 증가했으며 당기순이익은 3080억원으로 23.2% 늘었다.

담배사업 매출은 국내외 모두 증가했다. KT&G 별도기준 3분기 국내 매출은 5072억원으로 작년 동기 대비 1.8% 증가했으며 수출액 역시 2061억원으로 작년 동기 대비 4.7% 늘었다.

아이코스와 글로 등 궐련형 전자담배가 출시하며 시장을 확대하고 있는 가운데 KT&G의 국내 시장 점유율은 61.5%로 작년 동기 대비 1.9% 늘어나는 성과를 거뒀다. 궐련형 전자담배 시장이 본격 열린 2분기 대비 시장점유율이 1.5% 증가하며 시장 우려를 잠식했다.

3분기 국내 담배 총수요는 200억개비로 작년 동기 205억개비에 비해 5억개비 감소했다. 하지만 KT&G의 3분기 국내 담배 판매수량은 123억개비로 작년 동기 대비 1억개비 증가했다.

다만 해외 시장 개척에 따른 판매관리비가 늘면서 수익성은 악화됐다. 3분기 별도 기준 판매관리비는 1676억원으로 작년 동기 대비 11.6% 늘었다.

자회사 KGC인삼공사의 3분기 별도기준 매출 3672억원, 영업이익 770억원으로 작년 동기 대비 각각 6.3%, 12.3% 증가했다. 국내 매출은 4.9% 증가했으나 해외 매출은 38.4% 급증하며 실적을 견인했다. 백화점과 대형마트, 면세점 등 법인채널 매출은 4.3% 줄었으나 홈쇼핑, 온라인 등 기타채널이 작년 동기 대비 24.8% 늘었다.

KT&G는 2017 회계연도 주당 배당금을 2016 회계연도보다 200원 이상 증액하는 것을 고려 중 이라고 26일 공시했다. KT&G는 연간 실적전망과 자금활용 계획 등을 감안해 최종 배당금을 내년 초 이사회에서 확정할 예정이다.

KT&G는 26일 여의도 한국거래소에서 열린 3분기 실적설명회에서 “궐련형 전자담배 '릴'(LIL) 출시와 관련해 별다른 상황 변화가 없는 한 11월 중으로 출시할 예정”이라고 밝혔다.

이주현 유통 전문기자 jhjh13@etnews.com