중국에서 핀테크가 단기간에 빠른 속도로 발전할 수 있었던 이유는 ‘높은 스마트폰 보급률과 낮은 신용카드 보급률’로 간단히 설명된다.

중국은 스마트폰 보급률이 전 세계 최고 수준이다. 하지만 신용카드 보급률은 약 7%로 금융 인프라가 미흡하다. 이 두 간극을 빠르게 메워가는 과정이 바로 중국 핀테크 발전상이다.

중국 정부는 IT기업에 금융 산업 문호를 대거 개방하는 정책 드라이브를 걸었다. 개인 컴퓨터 보급률이 상대적으로 낮은 점을 감안해 인터넷 세대를 생략했다. 고가 컴퓨터를 보급해 인터넷 보급률을 높이는 것보다는 비교적 저렴한 스마트기기를 보급하고 모바일에 최적화된 새로운 비즈니스를 창출하는 게 빠르다는 판단에서다.

바로 ‘모바일 퍼스트’ 세대에 맞춰 모바일에 기반을 둔 핀테크 서비스가 대거 등장할 수 있는 최적 환경을 조성했다.

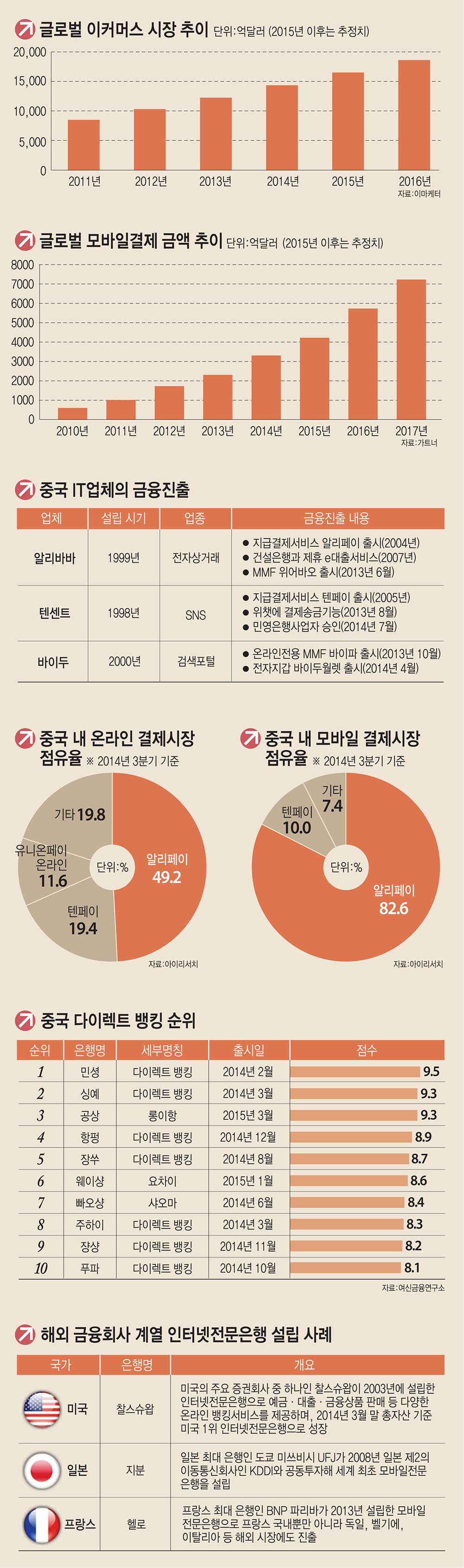

모바일 금융시장 문호를 주도적으로 연 기업이 바로 알리바바다. 지난해 9월 미국 알리바바가 만든 알리페이는 중국 최초 전자화폐다. 알리바바는 낮은 신용카드 보급률을 극복하고 새로운 금융 인프라를 만들고자 알리페이라는 전자결제 시스템을 만들었다.

지난 2004년 서비스가 개시된 중국 전자상거래 결제 시스템인 알리페이 중국 회원이 3억명을 넘겼다. 알리페이를 이용한 결제액은 하루 평균 1조2000억원으로 중국인 하루 소비액 17%를 웃돌 정도다.

이같이 중국에서 모바일 금융이 단기간 내 폭발적으로 증가했던 이유는 알리바바그룹이 알리바바닷컴, 티몰, 타오바오, 알리 익스프레스 등 거대 전자상거래를 구축해 고객이 알리바바 사이트만 접속하면 ‘원스톱’으로 모든 거래가 가능하도록 조성한 인프라 덕분이다.

이미 중국에서 알리바바그룹이 만들어 놓은 전자상거래 점유율이 80%가 넘기 때문에 이에 부응하는 모바일 금융 비즈니스도 필연적으로 동반 성장할 수 있었다.

신뢰도가 낮았던 온라인 쇼핑에 중국 고객 갈증을 해소했다는 점에서도 중국 모바일 핀테크 성장은 주목받는다. 소비자에게 온라인 거래로 발생하는 사기 위험을 줄이는 ‘에스크로’ 결제 서비스를 이용했다. 알리페이 서비스가 고객이 주문한 상품을 직접 받은 후 판매자에게 돈을 보내는 결제 시스템을 만든 것은 결정적 ‘신의 한 수’였다. 소비자 보호법이 약해 전자상거래를 꺼렸던 문제를 극복해낸 전략이다.

시장금리가 13%를 넘어가지만 3%대 이자를 주는 은행 상품 시장을 파고들어 ‘위어바오’라는 펀드가 1년 새 100조원을 모았다는 사실도 중국 핀테크 업체가 중국 금융 시장에서 빠르게 점유율을 높일 수 있었던 이유다.

높은 인터넷 금융 상품 금리 혜택으로 고객이 몰리면서 시중 은행도 상품개발과 IT업체 제휴에 팔을 걷어붙였다는 점도 중국 금융 개혁에 긍정적인 변화다. 일례로 베이징은행은 샤오미와 협력 관계를 맺고 근거리 무선통신(NFC)기능 모바일 결제 업무, 재테크와 보험 등 상품 판매를 추진키로 했다.

중국 소비진작 정책에 힘입어 온라인 소비가 계속해서 증가하고 있다는 점을 미뤄봐도 중국에서 모바일을 중심으로 하는 핀테크 시장 발전 가능성은 앞으로도 활짝 열려 있다.

전문가는 수많은 중국 IT업체가 모바일 금융 서비스를 다양화해서 일상생활 곳곳으로 외연을 넓히고 있는 공격적 분위기는 당분간 이어질 것으로 전망한다.

박소라기자 srpark@etnews.com