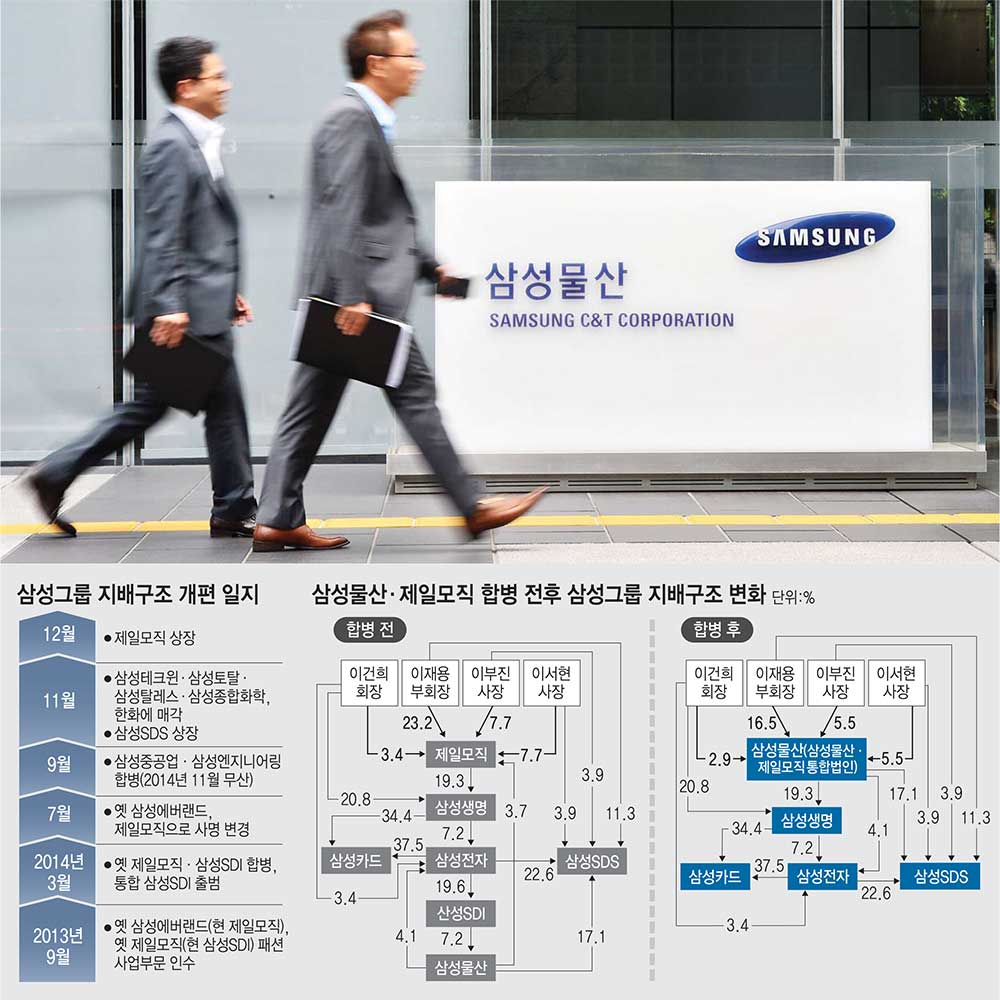

삼성은 지난 17일 삼성물산과 제일모직 합병안 승인까지 2년여 동안 ‘차세대 경영 승계’ ‘사업체질 강화’에 집중해왔다.

최고 수십조원 재원이 필요할 것으로 예상되는 지주회사제 대신 순환출자 고리를 끊어 지배구조 투명성을 강화했다. 3세 승계 단초를 마련하고 잘 할 수 있는 사업에 역량을 집중해 경영 효율화도 꾀하는 전략이다.

신호탄은 2013년 9월 발표된 옛 제일모직(현 삼성SDI) 패션 부문의 옛 삼성에버랜드(현 제일모직) 양도였다. 표면적 목적은 소재·케미칼사업에 집중하는 기업체질 강화였으나 이재용 삼성전자 부회장이 25.1% 지분을 보유한 ‘사실상 그룹 지주사’ 힘 실어주기로 보는 시각이 크다.

2개월 뒤 단행된 삼성SDS의 삼성SNS 인수합병(M&A)은 이 부회장 SDS 지분율을 8.81%에서 11.3%로 끌어올렸다. SNS 지분 45.69%를 SNS 주식 2.16주당 SDS 주식 한 주로 교환했기 때문이다.

시장에서는 이를 이 부회장 승계과정에 필요한 자금 확보 목적으로 봤다. 실제로 삼성SDS는 지난해 11월 상장, 당시 이 부회장 지분 가치가 3조2000여억원에 이르렀다. 지난 5월 보호예수 해제 뒤 움직임은 없지만 시장은 여전히 이 부회장 선택에 관심을 기울인다.

삼성SDS의 SNS 인수와 함께 진행된 삼성에버랜드 건물관리사업 에스원 양도, 삼성웰스토리 분사 등도 ‘일감 몰아주기 규제’를 피해 현 제일모직 사업 구성 기반을 마련했다.

지난해는 속도전이었다. 5월 이건희 삼성전자 회장의 갑작스런 입원으로 체질 강화를 위한 굵직한 사업재편이 잇따라 진행됐다.

3월 발표된 삼성SDI와 옛 제일모직 합병은 오너 일가가 양 사 지분을 보유하고 있지 않다는 점에서 지배구조 개편보다는 소재부문 경쟁력 강화를 위한 선택이었다는 평가다. 한 달 뒤 삼성종합화학과 삼성석유화학, 9월 삼성중공업과 삼성엔지니어링 합병이 연이어 추진됐다. 하지만 플랜트 사업 시너지를 내걸었던 중공업 합병은 주식매수청구권을 견디지 못해 무산됐다.

6월 옛 삼성에버랜드(현 제일모직) 상장 발표는 이 부회장이 막대한 상장차익을 거머쥐었다는 점에서 삼성SDS 상장과 궤를 함께한다. 경영권 승계에 필요한 지분매입, 상속세 재원을 위한 ‘실탄마련’ 성격이다.

11월 발표돼 이달 마무리된 방산·화학 4사(삼성테크윈, 삼성탈레스, 삼성종합화학, 삼성토탈) 한화 매각은 삼성을 전자·금융·서비스 중심 그룹으로 재편하려는 비주력사업 정리였다. 삼성전기의 파워·튜너·전자가격표시기(ESL) 사업 분사, 하드디스크드라이브(HDD)모터 사업 철수 등 계열사별 체질개선도 계속되고 있다.

서형석기자 hsseo@etnews.com, 최호기자 snoop@etnews.com