올 하반기 국내 주력산업 중 전자·자동차·철강은 부진세가 이어지고 건설·석유화학은 수요 증가가 예상된다.

전국경제인연합회가 7일 오후 서울 여의도 전경련회관에서 개최한 ‘2015년 하반기 경제·산업전망 세미나’에서 이 같이 밝혔다.

세미나에는 김도훈 산업연구원장, 박해식 한국금융연구원 실장, 김지산 키움증권 연구위원 등 분야별 전문가가 참석했다.

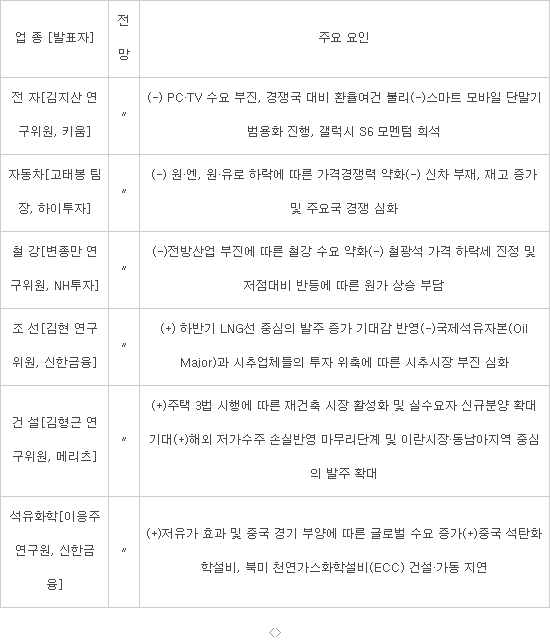

이날 세미나에서 전자산업은 PC·TV 수요가 부진한 가운데 경쟁국 대비 환율 여건이 불리하다는 점이 업황 부진 원인으로 꼽혔다. 스마트폰은 범용화 진행과 동시에 갤럭시S6 모멘텀이 희석돼 어려울 것으로 예상됐다.

자동차산업은 원·엔, 원·유로 하락으로 인한 가격경쟁력 약화, 신차 부재, 재고 증가 및 주요국 경쟁 심화 등에 따라 업황 부진이 전망됐다.

철강산업은 철광석 가격 반등에 따른 원가 상승이 예상되는 가운데 전방산업 부진에 의한 철강 수요 약화로 어려움이 지속될 것으로 전망됐다.

조선산업은 하반기 LNG선 중심 발주 증가로 양호한 업황이 예상되지만 국제석유자본 및 시추업체 투자 감소에 따른 시추시장 부진 심화는 부정적 요인으로 지적됐다.

석유화학 산업은 저유가 효과 및 중국 경기 부양에 따라 수요가 증가할 것으로 전망되는 가운데 중국 석탄화학설비와 북미 천연가스화학설비의 가동 지연이 긍정적 요인으로 부각됐다.

세계경제는 올해 3.5% 성장으로 2012년 이후 4년 연속 3%대 저성장 기조를 이어갈 것으로 예상됐다. 미국·유로존·일본 등 선진국은 경기 회복이 가시화되나 중국 등 신흥국은 부진 양상을 보일 것으로 전망됐다.

하반기 미국 금리인상과 국내 금융시장 불안 가능성과 관련해 유럽중앙은행(ECB)과 일본은행 양적 완화가 계속 진행될 예정이고 미국 연방준비제도이사회(FRB) 재정 규모도 현 수준을 유지할 전망이어서 글로벌 유동성의 급격한 축소는 발생하지 않아 자본유출 규모는 크지 않을 것으로 전망됐다.

국내 실물경기는 투자 중심으로 내수가 개선되는 상황 속에서 수출이 부진할 것으로 진단됐다. 성장률은 2.9% 내외로 예상됐다.

< 2015년 하반기 주력산업 경기전망 및 주요 요인 >

* 〃 : 호조, 〃 : 혼조세, 〃 : 부진

홍기범기자 kbhong@etnews.com