관련 통계자료 다운로드 주요국의 합병규제 현황

관련 통계자료 다운로드 주요국의 합병규제 현황 앞으로 상장법인과 합병하는 비상장법인의 수익가치 산정방식이 자율화된다. 합병가액 산정기준도 완화된다.

금융감독원은 23일 인수합병(M&A)을 통한 기업구조조정 활성화를 위해 이 같은 내용을 담은 `증권의 발행 및 공시 등에 관한 시행 세칙` 개정안을 마련해 12월부터 시행한다고 밝혔다.

개정안에 따르면 상장법인과 합병하는 비상장법인의 수익가치를 산정할 때 현금할인모형과 배당할인모형 등 일반적으로 인정되는 수익가치 산정모델에 따라 수익가치를 정할 수 있다. 지금까지는 비상장법인의 수익가치는 향후 2년 동안의 주당 추정 이익을 자본환원율로 나눠 산정하면서 업종의 특성이나 금리변동 등 시장 상황이 제대로 반영되지 못했다는 지적을 받아 왔다.

또 상대가치를 산정할 때는 유사회사 분류기준도 세분화했다. 그동안 합병대상 비상장회사와 한국거래소의 업종분류에 따른 소분류업종이 같으면 유사회사로 간주해 은행과 저축은행, 화장품업체와 타이어업체가 유사회사로 분류되는 문제가 있어 왔다. 이에 따라 개정안은 합병대상 비상장회사와 한국거래소 소분류업종이 같은 회사 중에서 매출액 기준으로 주력사업이 유사하고 수익과 순자산이 30% 안의 범위에 있는 법인을 유사 회사로 간주하기로 했다.

이처럼 유사회사 범위를 엄격히 정하면서 기존 유사회사 주가 평균기준으로 정하던 상대가치 상한선도 없애기로 했다.

이와 함께 비상장회사의 상대가치 산정 시 최근 1년간 유상증자 등을 모두 고려해 주당 발행가액에 증자규모를 가중평균해 산출하기로 했다.

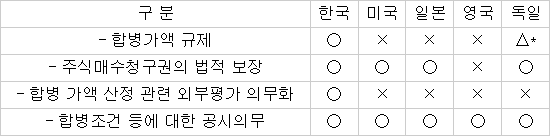

주요국의 합병규제 현황

*적대적 합병에 한해서 합병가액의 하한을 규제

류경동기자 ninano@etnews.com