관련 통계자료 다운로드 2023년 주요 손보사 CM채널 수입보험료

관련 통계자료 다운로드 2023년 주요 손보사 CM채널 수입보험료 손해보험사 온라인(CM)채널을 통해 연간 거둬들이는 수입보험료가 7조원까지 성장했지만, 대부분의 매출이 대형사에 쏠려있는 것으로 나타났다.

금융감독원에 따르면 지난해 손보사들이 CM채널을 통해 거둔 수입보험료는 7조5378억원으로 5년전(4조3311억원) 대비 3조원가량 성장했다. 지난 2022년(7조5810억원)부터는 7조원대 시장으로 자리 잡은 모습이다.

다만 CM채널 매출의 대부분이 대형 손보사 4곳(삼성화재·DB손보·현대해상·KB손보)에 치중된 것으로 나타났다. 해당 보험사의 지난해 CM채널 수입보험료는 6조5473억원으로 전체의 86%에 달했다.

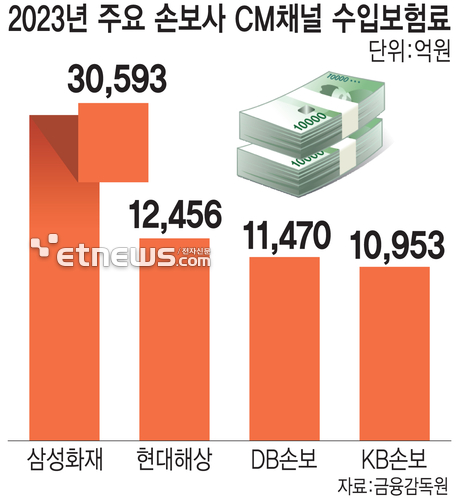

회사별로는 삼성화재의 CM채널 수입보험료가 3조593억원으로 가장 높았다. 이어서 △현대해상 1조2456억원 △DB손보 1조1470억원 △KB손보 1조953억원 순이다.

같은 기간 자산을 기준으로 손보업계 4위사인 메리츠화재의 온라인채널 매출은 678억원을 기록해 다른 대형사 대비 매우 적게 나타났다.

온라인이 주력인 디지털 손해보험사 4곳의(신한EZ손보, 카카오페이손보, 캐롯손보, 하나손보) CM채널 수입보험료도 1939억원에 불과했다.

온라인 채널에서 양극화 현상이 발생하는 원인으로는 자동차보험이 꼽힌다. 현재 손보사들이 CM채널을 통해 판매하는 상품에서 의무보험인 자동차보험의 비중이 높다 보니, 다이렉트 시장을 선점한 대형사들에게만 매출이 몰리고 있다는 지적이다.

자동차보험 외 CM채널서 판매되고 있는 상품들이 1일 단위 보험, 귀가안심보험, 골프보험, 여행자보험 등 미니보험 위주로 형성돼 있는 점도 양극화 요인이다.

미니보험은 일상생활과 관련된 위험을 보장하지만, 보험기간이 짧고 보험료가 1000원~1만원대로 저렴해 수익성은 떨어진다.

이에 최근엔 손보사들이 CM채널 내에서 운전자보험과 건강보험 상품을 출시하는 등 장기상품을 강화하는 추세다. 신한EZ손보와 카카오손보는 지난해와 올해 운전자보험을 출시했으며, 캐롯손해보험은 지난 2022년 말 장기인보험 상품으로 어린이보험을 선보인 바 있다.

한 보험업계 관계자는 “자동차보험만 판매됐던 온라인 채널을 활성화하는 것이 향후 모든 보험사들의 과제가 될 것”이라며 “비교적 간단한 미니보험 상품을 판매하던 기존과 달리 장기보험 확대로 수익성을 확보할 필요가 있다”고 말했다.

박진혁 기자 spark@etnews.com