관련 통계자료 다운로드 업권별 평균 DSR 기준치 강화

관련 통계자료 다운로드 업권별 평균 DSR 기준치 강화 정부가 가계부채 관리방안 시행 3개월 만에 다시 강화된 가계부채 관리방안을 내놓은 것은 전세대출과 제2금융권 중심으로 대출이 가파르게 상승했기 때문이다. 국내총생산(GDP) 대비 가계부채 비중이 지난해부터 100%를 초과하면서 주요국 대비 증가율이 상당히 빨라졌다. 통상 GDP 대비 가계부채 비중이 65~80%를 초과하면 성장 저하와 위기 발생 공산이 높아진다. 국제통화기금(IMF)의 분석이 바탕으로 작용했다.

한국은 가계부채 비중이 2016년 말 87.3에서 올해 6월 말 104.2로 치솟았다. 영국이 85.3에서 89.4, 미국이 77.5에서 79.2로 각각 증가하는 등 주요국과 비교해 상당히 빠르게 치솟은 것이다. 정부는 국가 차원의 대책은 물론 금융사가 자체적으로 대출 관리를 강화하는 책임대출 관행까지 정립하겠다는 방침이다. 다만 현재 가계부채 건전성을 고려하면 '외부 충격→차주부실 확대→금융회사 부실 전이→금융시스템 붕괴'로 이어지는 악순환 발생 가능성은 제한적이라고 분석했다.

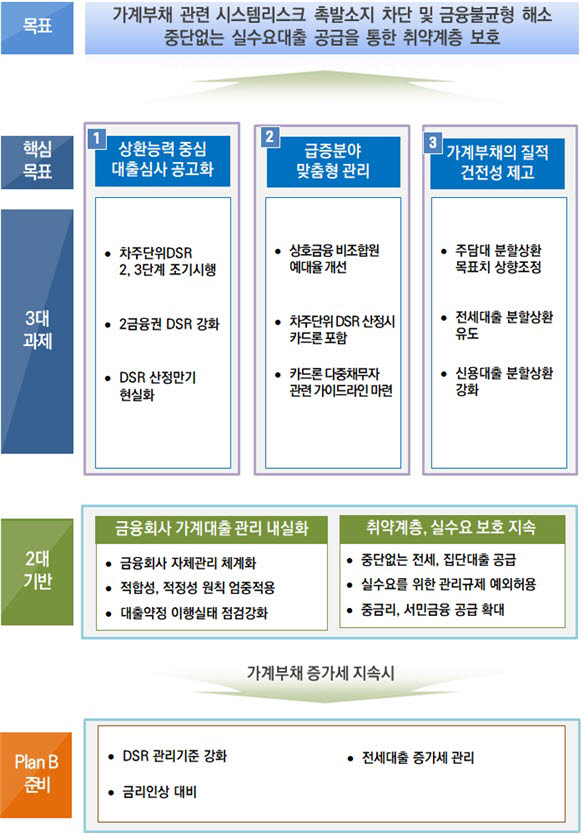

이번 조치로 내년 1월부터 총대출액이 2억원이 넘으면 연간 원리금이 연소득의 40% 수준까지만 대출받을 수 있다. 제2금융권은 50%다. 내년 7월부터 총대출액이 1억원을 넘어도 이 기준이 적용된다. 정부는 총대출액 2억원을 초과한 비중이 전체 차주의 13.2%에 불과해 대출 실수요자의 대출 제약 효과는 미미할 것으로 예상했다. 1억원 초과 대상은 전 차주의 29.8%로 추산했다.

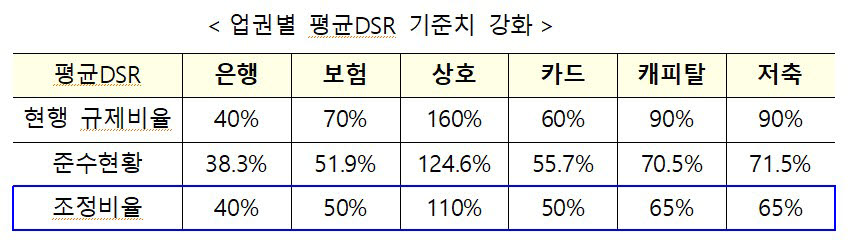

최근 제1금융권의 대출 규제로 수요가 제2금융권으로 몰리자 내년 1월부터 제2금융권 차주단위 총부채원리금상환비율(DSR)을 60%에서 50%로 하향 적용키로 했다. 금융회사의 평균 DSR는 최근 증가세가 높은 권역의 규제 비율을 강화하는 방식으로 바뀐다. 이에 따라 보험은 70%에서 50%, 카드는 60%에서 50%, 저축은행은 90%에서 65%, 캐피털은 90%에서 65% 등으로 강화된다.

전세대출과 신용대출의 분할상환 비중이 낮은 문제를 해결하기 위해 전체 주택담보대출(주담대) 분할상환 목표를 올해 실적에 따라 내년 초에 최종 설정하기로 했다. 개별 주담대 분할상환 목표치를 상향하고, 개별 주담대 분할상환 목표를 내년 80%로 신설했다.

정부는 대출 실수요자에 대한 제약이 발생하지 않도록 예외를 허용하거나 지원을 확대키로 했다. 결혼, 장례, 수술 등 실수요가 인정되면 신용대출 일정 기간의 한도 초과가 가능하다. 또 농민의 농지 등 비주담대 차주 애로가 발생하지 않도록 사업자대출을 간소화하기로 했다. 금융사별 연간 가계대출 취급계획 관리도 강화한다. 현재 매년 초 가계대출 취급계획을 금융당국에 제출하고 있지만 다음 달부터는 이를 최고경영자(CEO)와 리스크관리위원회·이사회에 의무 보고해야 한다. 대출 중단이 발생하지 않도록 분기별 공급계획도 수립해야 한다. 정부는 가계대출 강화 방안이 서민 실수요자에 큰 영향은 미치지 않을 것으로 내다봤다.

배옥진기자 withok@etnews.com