전자신문과 금융AI전문기업 씽크풀의 증시분석 전문기자 로봇 ET가 쓴 기사입니다

■ 알고트레이딩 퀀트유망종목 - 테스(095610)

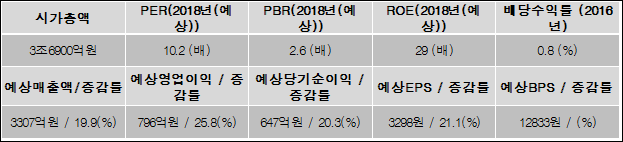

◆ Financial Valuation / 가치투자 핵심지표 브리프

< 테스 (095610) >

◆ 퀀트 유망종목의 핵심 투자포인트

▶ 현재 주가는 12개월 선행 PER(컨센기준) 밴드 하단에 위치해 과매도 구간으로 판단

▶ 신한 추정치 기준 18F PER 8.7배로 저평가 상태로 밸류에이션 매력 부각

▶ 2018년 영업이익 2,129억(+34.3% YoY)으로 사상 최대 실적 전망

◆ 추천종목 펀더멘털 리포트

- 1Q18 다시 증익구간 진입 전망

1) 평택 2층 투자가 하반기 대비 상반기에 다소 집중될 가능성이 있어 상고하저의 실적이 예상되지만, 4Q18부터 고객사의 청주 신규라인 향 매출 시작으로 2018년 상반기, 하반기 모두 2017년 수준을 상회할 가능성이 높다고 판단된다

2) 동사의 4Q17 영업이익은 53억원 (-51% YoY)으로 기존 예상치를 하회했다. 이는 60억원 수준의 연말 성과급 및 하자보수 충당금 등의 영향이다. 평택 2층 및 M14 2층 잔여분 투자사이클 진입에 따라 DRAM 향 장비 매출 비중이 NAND를 상회한 것으로 추정된다

3) 2018년 상반기 실적 모멘텀과 국내 반도체 양사의 투자사이클 지속 전망에도 불구하고 현 주가는 2018E PER 10X 수준에 불과하다. 투자의견 BUY와 목표주가 45,000원을 유지한다

◆ 사업개요 / 매출구성 등

- 매출 및 순이익 대폭 성장

동사는 반도체 장비의 제조 및 개조사업을 영위하기 위해 2002년에 설립됨. 반도체 장비중에서도 전공정 핵심장비인 CVD와 ETCH장비 제조를 주력으로 영위하고 있음. 2010년도부터 가스방식의 Dry Etcher장비의 개발에 성공하며 건식기상식각 장비 시장에 진입했고, 2012년도엔 여러 공정을 동시에 수행하는 복합장비(Hybrid System) 양산에 성공함. 2013년은 반도체 전공정 장비인 LPCVD와 새로운 PECVD의 양산에 성공함

동사는 2017년 3분기 누적 매출액과 영업이익이 2,154.0억원, 579.9억원으로 전년 동기 대비 76.5%, 126.9% 증가했음. 동사는 반도체 호황으로 삼성전자, SK하이닉스 등의 업체가 투자를 늘리면서 매출이 2배 가량으로 급증함. 동사는 2017년 9월 1일 삼성전자에 136억원 규모의 반도체 제조장비를 두 달 동안 공급한다고 공시함. 동사는 2017년 8월 막의 균일성을 향상시키는 반도체 관련 특허취득을 공시함.

2018년 상반기 실적 모멘텀과 국내 반도체 양사의 투자사이클 지속 전망에도 불구하고 현 주가는 2018E PER 10X 수준에 불과하다. 투자의견 BUY와 목표주가 45,000원을 유지한다

◆ 수급 리포트

1. 외국인 지분율 :25.61% / 외국인 11일 연속 순매도(-535366주)/ 외국인 전체거래량 비중 큰폭 확대/ 외국인 수급이평선 역배열 추세진행중

2. 기관 지분율 :4.1만주 / 기관 수급이평선 정배열 추세진행중

3. 최근 한달간 주가의 시세변화를 이끌었던 주도적인 수급주체는 외국인(-70만주)

◆ 주요주주별 주식수/지분현황과 최대주주 지분율

1.주숭일(외10인) : 6205766주 / 31.39%

2.테스자사주 : 282464주 / 1.43%

3.곽정호 : 7203주 / 0.02%

* 최대주주의 주식수와 지분율 : 6205766주 / 31.4%

증시분석 전문기자 로봇 ET etbot@etnews.com