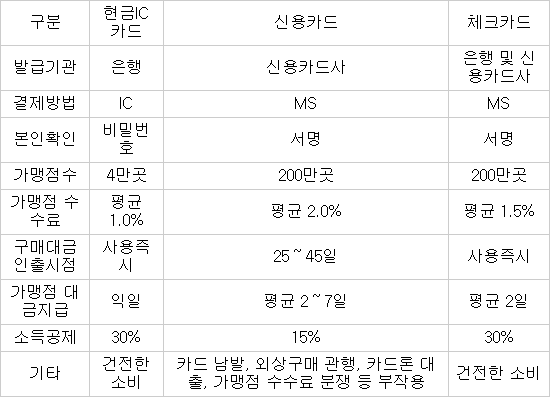

관련 통계자료 다운로드 현금IC카드와 신용·체크카드 비교

관련 통계자료 다운로드 현금IC카드와 신용·체크카드 비교 연이은 개인정보 유출 사고로 신용카드 결제방식을 원천적으로 바꿔야 한다는 의견이 금융권은 물론이고 보안업계와 정치권에서도 제기돼 관심을 끌고 있다. 논의의 핵심은 기존 마그네틱(MS)카드처럼 ‘긁는 방식’이 아니라 직불형 IC카드처럼 ‘비밀번호 입력’으로 변경하는 방안이다.

신용·체크카드에 사용하는 긁는 방식은 가맹점 직원이 카드를 긁고 고객이 서명한다. 이 방식은 제 3자 부정사용은 물론이고 DB 암호화 등이 되지 않아 정보 유출에 고스란히 노출돼 있다. 전자서명기법이 도입됐지만 서명에 대한 위변조도 대부분 확인하지 않고 있다. 결제방식 취약성 때문에 2008년부터 2012년까지 카드 부정사용은 총 14만건에 달한다. 금액도 949억원을 기록했다.

반면 유럽 등 해외에서 주로 사용되는 결제방식은 고객이 비밀번호를 입력해 결제하는 구조다. 소비자의 금융정보를 MS 대신 IC칩에 보관하고 소비자가 직접 IC카드용 결제 단말기에 카드를 삽입하고 비밀번호를 입력해 본인을 확인하는 방식이다. 그럴 경우 위변조가 불가능하고, 카드 삽입 순간 모든 정보가 암호화된다. 해킹 자체가 불가능하다.

최근 금융당국과 은행이 일부 가맹점 대상으로 비밀번호 결제 방식의 현금IC카드 전국화 사업에 착수했다. 금융당국은 2011년 12월 신용카드 남발을 막고 신용카드로 촉발된 가계부채 문제 등을 해결하기 위해 직불형 카드 보급 사업을 추진한 바 있다. 이 카드는 ATM에서 현금인출이 가능한 모든 종류의 카드를 포함한다.

이미 국내에 1억3000만장가량이 보급됐고, 카드 결제 가맹점 수도 급증하고 있다. 1일 평균 결제건수가 지난해 700건에서 올해 2월 기준 1700건으로 143%가 증가했다. 1일 결제금액도 지난해 8300만원에서 2억원으로 2배 이상 증가했다.

이종걸 의원(민주당)은 지난해 신용카드 사용과 비밀번호 입력 의무화 법안을 발의했다. IC카드 보급 사업에 있어 비밀번호 입력방식을 병행 추진해 핀(PIN) 입력방식의 결제 단말기를 보급하자는 취지였다. 이 의원은 법안을 입법화해 단말기 비용부담, 정보유출 방지방안, IC카드 관련 정책과 연계하자고 주장했다.

현금IC카드는 신용카드 대비 2배에 달하는 소득공제 혜택이 주어지고, 1%대의 가맹점 수수료를 부과하고 있어 보안성도 높고 소비자와 가맹점에게 주어지는 혜택도 많다. 하지만 인프라 부족과 정부의 관심 부족으로 활성화되지 못하고 있는 실정이다.

개인정보 유출 방지가 사회적 이슈로 떠오르면서 대형가맹점도 속속 비밀번호 입력방식을 도입하고 나섰다. 롯데마트와 이마트, 하나로마트, 현대백화점 등 대형가맹점이 현금IC카드 결제 방식을 도입했다.

그러나 아직 해결과제가 많다. 가맹점에 현금IC카드 단말기를 보급해야한다. IC카드 단말기 전환 정책에 따라 카드사와 밴사가 IC카드 단말기 보급에 곧 나설 예정이다.

금융사 한 관계자는 “정부가 중소가맹점 대상으로 현금IC카드 결제 단말기 인프라 보조금을 지원하고, 가맹점 결제수단별 가격차별화를 허용해야 보다 빠르게 보급될 수 있을 것”이라고 분석했다.

[표] 현금IC카드와 신용·체크카드 비교(자료: 금융결제원)

길재식기자 osolgil@etnews.com