관련 통계자료 다운로드 건설기계 빅3 2분기 실적

관련 통계자료 다운로드 건설기계 빅3 2분기 실적 국내 건설기계 빅3가 2분기 다소 부진한 실적을 기록했다. 그간 호황이었던 건설기계 시장의 기저효과와 더불어 미국의 금리 인하 시그널로 인한 건설기계 구매 시기 이양 등이 주요 원인으로 꼽힌다. 업계는 하반기 금리가 인하되고 인프라 투자가 본격화되면 실적이 반등할 것이라 기대하고 있다.

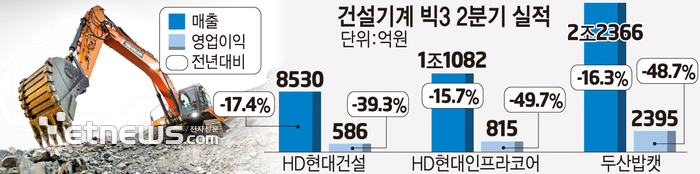

HD현대건설기계는 24일 2분기 매출 8530억원, 영업이익 586억원을 기록했다고 밝혔다. 매출은 전년동기 대비 17.4%, 영업이익은 39.3% 감소했다. 지난 22일 실적을 발표한 HD현대인프라코어도 지난해 같은 기간 대비 15.7% 줄은 1조 1082억원의 매출을, 49.7% 감소한 815억원의 영업이익을 기록했다.

두산밥캣도 이날 공시를 통해 매출 2조2366억원, 영업이익 2395억원을 기록했다고 밝혔다. 매출은 전년 같은 기간과 비교해 16.3%, 영업이익은 48.7% 각각 감소했다.

국내 건설기계 3사가 부진한 실적을 기록한 배경으로는 기저효과와 경기 둔화가 꼽힌다. 지난 2~3년간 건설기계 업계는 호황을 누리며 높은 실적 상승세를 누렸다. 여기에 건설경기의 부진과 신흥시장의 위축도 실적에 영향을 미쳤다.

높은 금리도 부담으로 작용했다. 통상 판매가격이 비싼 건설기계는 캐피탈을 끼고 매입한다. 금리가 높아 딜러사 및 고객들의 구매 시점을 연기했다는 것이다.

업계는 하반기 업황을 긍정적으로 전망하고 있다. 우선 미국의 금리인하를 단행하면 딜러사 및 고객들이 건설기계 구매에 나설 것이라는 예측이다. 미국 경기 둔화감이 해소되지 않자 미국 연준이 오는 9월 금리인하에 나설 것이라는 분석이 우세하다.

글로벌 인프라 투자도 활기를 찾을 것이라는 예상이다. 미국 대선이 마무리된 이후 미국을 중심으로 인프라 투자가 본격화될 것이고 이를 통해 건설기계의 수요도 늘어날 것으로 기대하고 있다. 이외에도 인프라 투자 확대, 리쇼어링 정책 등이 본격화되면 시장이 회복세를 보일 것이라는 분석이다.

각 사별로 맞춤형 사업 전략도 펼친다. HD현대건설기계는 인도, 브라질 등 신흥시장 공략에 박차를 가한다는 방침이다. 인도는 정부 주도의 '국가 인프라 구축사업'을 추진하고 있고 현지 점유율 1위인 HD현대건설기계의 제품 수요가 꾸준히 증가하고 있다.

브라질의 경우 HD현대건설기계의 신규 제품 라인업이 광산 및 인프라 개발 수요와 맞물리며 판매량을 늘려가고 있다. 또 올해 상반기 설립한 칠레와 멕시코 지사를 통해 신(新)시장으로 떠오른 중남미 지역의 영업망도 강화한다는 방침이다.

HD현대인프라코어는 전력 수요와 건설 인프라 투자 확대에 따라 발전기용 엔진 수요가 증대되고, 방산용 엔진 매출이 본격화되면 엔진 사업 부문의 매출과 수익성이 더욱 확대될 것으로 기대하고 있다.

두산밥캣의 경우 멕시코 몬테레이에 소형 로더 생산공장을 짓고 있다. 이를 통해 주요 시장인 북미 시장 점유율 확대에 박차를 가할 것으로 보인다.

업계 관계자는 “코로나19 팬데믹 이후 지난해까지 건설기계가 가장 많이 판매됐다”며 “이에 따른 기저효과와 장비 교체 수요 둔화 등이 2분기 실적에 영향을 미쳤다”고 밝혔다. 이어 “금리 인하 시그널이 지속되고 있는 상황에서 딜러사와 고객들이 구입을 하반기로 이양한 것으로 분석된다”면서 “국가별 대형 프로젝트들이 시작되면 판매량도 다시 늘어날 것”이라고 설명했다.

조성우 기자 good_sw@etnews.com