현대인들의 만성적 질병들이 점차 증가하고 있는데 이에 따라 최근 암 보험 가입자들이 늘어나고 있는 추세이다.

현재 우리나라 사망원인 1위인 암이 무서운 이유는 언제 발병할지 미리 예측이 어렵기 때문이다. 그러나 나이가 들면 스트레스와 여러 가지 원인으로 암 발병률이 높아지게 된다. 그러므로 30대 중반 이후부터는 자신의 건강을 과신하지 말고 앞으로 닥치게 될 상황을 미리 준비해놓는 것이 좋다.

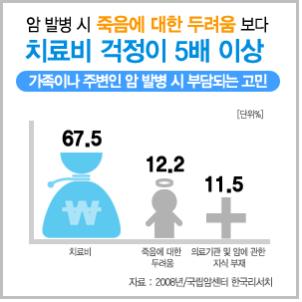

암 보험이 필요한 결정적인 이유는 최소 수천만 원의 고액의 치료비가 들어가기 때문이다. 그래서 경제적 타격을 줄이기 위해서 진단비와 치료비를 보장해주는 암 보험을 미리 준비하는 것이 좋다.그러나 최근 암 보험 손해율이 높아지면서 대부분의 보험사들이 판매중단 및 보험료 인상을 하는 추세이므로 늦기 전에 미리 준비해두는 것이 좋으며 가입 전에 미리 가입요령을 파악해두는 것이 좋다.

먼저 암 보험은 면책기간이 있어 가입즉시 보장을 받을 수 없고 가입 후 90일이 경과되어야 보장을 받을 수 있다. 또한 보험사에 따라 1년 또는 2년 이내에 암 진단을 받았을 경우 보험금의 50%만 받을 수 있도록 보장금액을 제한해두고 있으니 주의하도록 하자.

그리고 갱신형 보다는 비갱신형 암 보험으로 선택하는 것이 유리한데, 갱신형의 경우 초기보험료는 저렴하지만 연령과 위험률에 따라 보험료가 변동이 될 수 있고 보험기간이 끝날 때까지 납입을 해야 하기 때문에 추후 보험료 부담이 생길 수 있다. 반면 비갱신형의 경우 초기보험료는 갱신형보다 높지만 가입기간 동안 보험료 변동이 없어 보험료 부담이 적다.

또한 최근에는 보험사들이 일부 암에만 특정 금액을 높게 지급하고 나머지 암 보장을 낮추어 판매하는 경우가 있기 때문에 처음 가입하는 경우라면 일반 암 진단금이 높은 상품을 선택하는 좋다.

그리고 암이 발병 했을 때 한 번의 수술로 완치되면 좋지만 경우에 따라 두세 번 재수술을 하게 되는 상황이 올 수 있다. 상품에 따라서 수술을 할 때 마다 몇 번이고 수술비를 지급하는 상품도 있지만 한 번의 수술비만 지급하고 더 이상 지급하지 않는 상품도 있기 때문에 약관에 명시되어 있는 보장혜택을 확인하고 반복 지급 하는 재진단 암 보험을 가입하거나 특약을 추가 선택하는 것이 좋다.

게다가 의무적으로 들어가는 사망담보를 줄이고 순수보장형 만기환급금액이 없는 상품으로 가입하면 도움이 된다. 담보의 여부에 따라 보험료가 올라가거나 줄어들 수 있기 때문에 의무가입사항이 되도록 적거나 없는 상품을 체크하여 가입하는 것이 좋다.최근에는 비갱신 암 보험 가입순위비교사이트(www.insarmok24.net)를 통해 전문가 상담으로 도움을 받을 수 있으며, 실시간 보험료계산 및 보장내역 비교가 가능해 가입 시 도움이 될 수 있다고 보험관계자는 전하고 있다.

이뉴스팀 (e-news@etnews.com)