우리나라는 국민건강보험을 통해 의료비 일부를 국가로부터 지원을 받고 있다. 그러나 실질적으로 치료비가 많이 들고 위험률이 높은 뇌졸중, 암, 급성심근경색과 같은 성인 중증질환의 경우 보장률이 65% 수준이어서 나머지 35%는 본인부담이 고스란히 돌아가고 있어 치료비 부담이 상당히 큰 상태이다.

실제로 국민건강보험 보장률은 매년 하락 추세인 반면 비 급여 본인부담률은 약 20%까지 상승하고 있어 개인 의료비 부담이 계속 늘어나고 있는 추세이다. 그래서 최근 사적 의료민영보험인 의료실비보험 가입자가 꾸준히 늘고 있다.

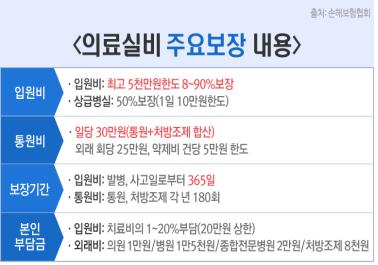

의료실비보험은 기본적으로 입원의료비 5,000만원 내에서, 통원의료비 30만원 내에서 병원비에 대해 80-90%로 보장이 가능하다. 보장기간은 80세~100세로 다양하게 설정이 가능한데 최근 평균수명 증가를 감안해 100세 내외로 가입하는 추세이다.

그리고 기본 실손의료담보 외에 암, 뇌졸중, 급성심근경색증 진단비, 골절, 화상 진단비 및 수술비, 입원비 일당, 재해사망, 재해장해, 질병사망, 운전자 상해 담보를 추가 선택해 종합형으로 자신에 맞는 상품으로 가입이 가능한데, 단 본인이 지급 가능한 보험료 수준으로 선택해야 하며 비갱신형 의료실비보험 특약으로 설계하면 보험료 부담을 어느 정도 줄일 수 있는 효과가 있다.

이렇게 의료실비보험이 보장범위가 상당히 넓지만 나이나 건강상태에 따라 가입이 거절되거나 보장이 제한되는 일이 많기 때문에 가급적 늦지 않게 미리 준비해두는 것이 유리하다. 최근에는 노후실손의료보험도 출시되고 있어 60-70세 노인들도 무진단 플랜으로 가입이 가능해지고 있지만 보장내역을 꼼꼼히 살펴볼 필요가 있다.

유의할 점은 실손의료보험의 경우 중복 보장이 불가능하다는 점인데 여러 개 가입이 되어있다고 하더라도 실제 지출한 비용 한도 내에서만 보장이 가능하다. 그러므로 기존에 개인이 실손보험을 가입해 두었거나 직장 내에서 단체보험으로 가입되어 있는 것이 있다면 보장내용 파악 후 과잉 보장이 되지 않도록 조정하거나 일부를 해지하는 것이 좋다.

또한 의료실비보험에서 보장하지 않는 항목을 가입 전 검토해두는 것이 좋은데 치매를 제외한 정신과 치료, 비만, 의료보조기 구입 및 대체비용, 미용을 위한 성형수술, 예방주사, 행공장애, 정신과 질환, 치과 질환, 임신 및 출산, 유산, 성병 등에 대해서는 보장을 받을 수 없다.

현재 판매회사로는 흥국화재, 현대해상, 한화손해보험, 동부화재, 삼성화재, MG손해보험, 메리츠화재, KB손해보험 등이 있으며, 내년부터는 보험료가 최대 30%까지 인상될 예정이기 때문에 12월 안에 가입해 두는 것이 보험료 절약 측면에서 유리할 수 있다.

최근에는 의료실비보험 비교사이트(www.silson-insu.com)에서 다양한 실손보험 상품의 보장내역과 보험료를 실시간으로 확인 가능하며, 주말까지 전문가 의료실비보험 비교 상담 서비스를 제공하고 있으니 활용하는 것이 현명하다.

이뉴스팀 (e-news@etnews.com)