현재 우리나라 산모 가운데 약 27%는 20세 미만이거나 35세 이상, 37주 미만 조산, 다태아 등 고위험 산모로 분류를 하고 있다. 고위험 임산부는 조산이나 난산으로 인한 저체중아, 선천성 이상아 출산 가능성이 높고, 치료비 부담도 크기에 임신 중 심사를 통한 태아보험 가입은 필수다.

태아보험은 어린이보험과 달리 임신 중 22주까지 건강에 이상이 없을 경우에 한하여 가입을 할 수 있다. 이상소견이 없는 초기에 서둘러 가입을 해야 유리하지만 20여개의 보험회사 상품들을 다 알아보고 가입하기란 쉽지않다.

소중한 아기를 위한 보험인 만큼 태아보험에 대해 더 많이 알아두고 상담을 받는 것이 똑똑하게 가입하는 방법이다.

태아보험이란

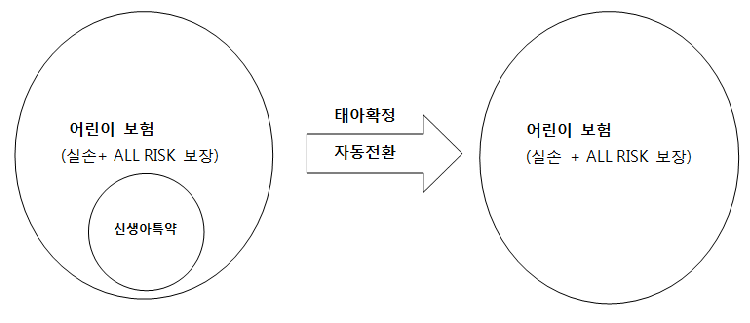

어린이보험을 임신 중 가입하는 것을 태아보험이라고 하며 태아보험과 어린이보험의 일반적인 보장은 동일 하지만, 임신 중 산모의 건강이력과 현재 임신상태에 따라 22주까지만 심사를 통해 신생아 특약을 추가할 수도 제한 또는 거절 될 수도 있으므로 이상소견이 없는 초기에 서둘러 가입을 해야 유리하다.

실질적인 보장내용에는 차이가 없지만 태아일 때 보험을 가입하는 가장 큰 이유로 선천적인 질환에 대한 보장과 저체중이나 미숙아로 태어날 경우 출산 직후부터 발생되는 위험에 대비하기 위해서 필요하다 할 수 있다.

즉, 엄마가 임신 중 심사를 거쳐 22주 미만으로 가입을 한다면 신생아특약까지 추가하여 태어나는 순간부터 신생아특약관련 보장을 추가로 더 받을 수 있으며, 태아확정 신청을 하는 시점부터 어린이보험으로 자동전환되므로 미리 가입만 한다면 아이의 출산부터 성장기는 물론 성인이 되어서도 보장만기까지는 기본적으로 발생하는 상해 및 질병 등 각종 위험에 가입한도 내에서 보장이 가능하다.

출산시 저체중 ,선천이상, 인큐베이터 비용 등으로 인한 위험에 대비할 수 있는 신생아특약과 출산 이후 주산기질환은 물론 성장기까지 발생할 수 있는 모든 위험요소에 보장을 받으실 수 있는 보험이다.

태아보험의 피보험자는 태아 그 자체가 아니라 출생 후 신생아이므로 가입은 태중(임신 중)에 가능한 반면, 보험 효력은 일반적인 보험과는 달리 보험가입 시점이 아닌 태아의 출생 직후부터 시작된다.

태아등재란

태아보험은 태아를 피보험자로 가입하는 보험상품으로 이름과 성별을 알 수 없으므로 기본 남아기준으로 보험료를 적용, 산출하게 된다. 자녀를 출산했다면, 출생 이후 아기의 이름과 올바른 주민번호로 변경신청을 해야한다. 해당 시기에 따른 보험요율과 손해율의 차이로 남아와 여아 성별에 따라 보험료는 달라질 수 있다. 또한, 태아의 출생 후 보험증권상에 정확한 피보험자(보험대상자)의 새로운 정보가 반영된 증권을 보낼 수 있다.

태아 보험은 가입요령과 유의사항은 물론, 고객들이 선호하는 보장플랜을 회사별로 제공하는 비교사이트 전문가를 통해 상담을 통해 가입하는 것이 가장 합리적이다.

생명보험VS손해보험의 차이와 여러 보험상품을 비교해줄 수 있는 전문가를 만나야 한다.

업계 1위인 현대해상(굿앤굿 어린이 CI보험), KB(희망플러스보험), 메리츠화재(내맘같은 어린이보험)등 여러 회사에서 판매를 하고 있기 때문에, 여러 태아 보험 순위와 견적 그리고, 가이드와 필수항목 등을 장단점 설명이 가능한 태아보험 전문 비교사이트(http://iexpo.kr)를 통해 가입하는 것이 좋다.

온라인뉴스팀