관련 통계자료 다운로드 기업별 폴리실리콘 생산예상량

관련 통계자료 다운로드 기업별 폴리실리콘 생산예상량 한화가 폴리실리콘 생산라인 준공을 마치고 태양광사업 수직계열화를 완성했다. 시황 부진으로 부담이 늘어날 것으로 예상되지만 내년 초 본격 양산을 추진, 업황 개선에 따른 이익을 극대화한다는 전략이다.

22일 업계에 따르면 한화케미칼은 최근 여수 산업단지 내 폴리실리콘 제조공장의 준공을 끝내고 시험가동을 준비하고 있다. 폴리실리콘 생산능력은 1만톤, 투자액은 총 1조원이다.

이로써 한화는 국내기업 가운데 처음으로 태양광사업에서 폴리실리콘(한화케미칼), 잉곳·웨이퍼·태양전지·모듈(한화큐셀, 한화솔라원), 발전소시공(한화큐셀코리아)에 걸친 수직계열화를 달성했다. 전체 사업가운데 폴리실리콘 생산을 가장 소규모로 추진하는 이른바 `역삼각형` 수직계열화로 원료 자급과 재고부담 문제를 해결했다는 평가다. 올해 6월 공장 시험가동에 들어가 내년 1분기부터 폴리실리콘 양산에 들어간다.

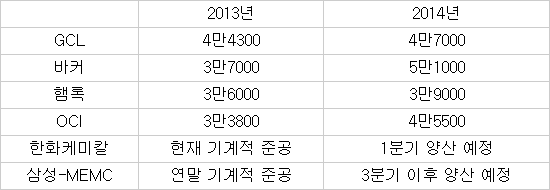

한화케미칼이 폴리실리콘 양산에 나서면 우리나라는 중국, 미국에 이어 세계 3대 폴리실리콘 제조 국가로 올라서게 된다. 현재 폴리실리콘 시장은 중국 GCL(21%), 독일 바커(18%), 한국 OCI(17%), 미국 햄록 (15%)이 71%를 점유하고 있다. 한화케미칼에 이어 내년 하반기 삼성정밀화학·MEMC이 1만톤 규모 공장을 준공하고 양산에 나서면 한국기업 시장 점유율은 20%를 넘어선다.

그러나 한화의 폴리실리콘 사업 진출 시기를 두고 우려의 목소리도 높다. 최근 폴리실리콘 가격은 일시 상승 뒤 ㎏당 17달러선으로 후퇴했다. 적어도 내년 하반기가 되서야 대다수 기업이 이익을 낼 수 있는 ㎏당 23달러 시장이 열릴 것으로 전망된다. 불황 장기화로 폴리실리콘 사업마저 부담으로 작용할 수 있다는 우려다. 한화케미칼은 당초 계획대로 업황이 살아날 것으로 예상되는 내년 초 양산에 나서 수직계열화의 이점을 극대화한다는 전략이다.

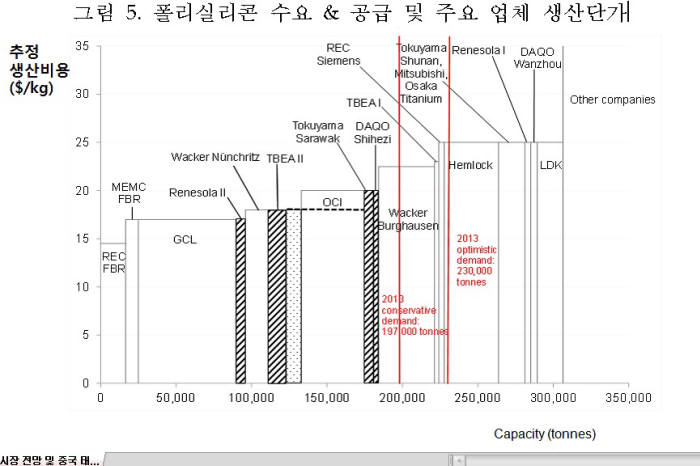

주요 시장조사기관에 따르면 태양광 수요량은 올해 30GW 초반대, 2014년 35GW 수준을 기록한 후 2015년에 50GW 이상 확대될 것으로 예상된다. 폴리실리콘 생산용량 대비 생산량 비율은 올해 62%에서 내년 70%, 2015년 75%로 크게 개선될 전망이다.

한화케미칼 관계자는 “올 연말까지 폴리실리콘 제조라인 안정화와 시험가동에 주력할 계획”이라며 “내년 1분기 양산에 들어가는 시기부터 시황이 점차 개선되면 한화케미칼이 생산하는 고순도 폴리실리콘 가격도 회복세에 접어들 것”이라고 말했다.

기업별 폴리실리콘 생산예상량 (단위:톤)

출처: 뉴에너지 블룸버그 파이낸스

최호기자 snoop@etnews.com