관련 통계자료 다운로드 은행의 경영난 대응 5대 전략

관련 통계자료 다운로드 은행의 경영난 대응 5대 전략 지난해 외환위기(IMF) 이후 최악의 실적을 기록한 국내 시중은행. 올해 역시 딱히 개선될 기미가 없다. 그렇다면 이 난관을 어떻게 극복해야 할까. 우선 살 길은 비(非)이자 수익을 올려야 한다. 또 상품과 상품, 상품과 서비스를 연계한 이른바 트랜젝션 뱅킹 서비스로 차별화된 선택을 받아야 한다.

한국금융연구원은 `국내 은행의 어려운 영업환경과 대응전략`이라는 보고서를 통해 이 같은 해법을 제시했다.

연구원이 먼저 주목한 대목은 은행의 비이자 수익 개선이다. 은행 이익의 대부분은 이자 수익이다. 그런데 대기업은 대출을 안 해가고, 중소기업 대출은 리스크 높은 운전자금 수요가 대부분이다. 악성 가계대출 역시 회수가 어렵긴 마찬가지다.

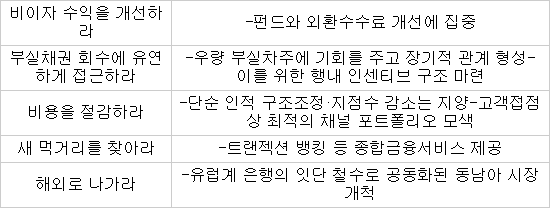

그렇다면 비이자 이익을 개선하는 방법 밖에 없다는 게 연구원의 설명이다. 이병윤 선임연구원은 “비이자 수익 중 원화수수료는 현재 사회 분위기상 올리기 어렵고, 방카슈랑스 수수료 역시 비과세 폐지로 획기적 개선이 어렵다”며 “결국 은행들은 펀드와 외환수수료 개선에 집중해야 한다”고 말했다.

`부실 털기`도 강력한 수익 개선의 일환이다. 가장 쉽고 편한 방법은 부실차주로부터 채권회수를 극대화하는 것이다. 하지만 여기에는 좀 더 장기적이고 전략적인 접근이 필요하다. 불안한 채무자에겐 즉시 담보권을 행사하는 게 당연해 뵈지만 자칫 `비 오는데 우산 뺏는 격`이 될 우려가 높다.

따라서 일시적 유동성 지원이나 인수합병(M&A) 유도 등을 통해 해당 기업을 살려나가면서 좀 더 이익을 낼 수 있는지 등을 따져봐야 한다. 이게 가능하려면 은행 내에 이를 뒷받침해주는 `인센티브 구조`가 만들어져야 한다.

또 다른 수익구조 개선 방안은 `비용절감`이다. 은행 비용의 가장 큰 비중은 단연 `인건비`다. 하지만 인적 구조조정으로 단숨에 인건비를 줄이는건 노조 등의 반발로 어렵고 바람직하지도 않다는 게 연구원의 분석이다. 무작정 지점들을 폐쇄하는 것 역시 전략적 접근이 아니다.

따라서 고객접점에 최적화된 `채널 포트폴리오`를 찾아 비용을 절감하는 전략적 노력이 필요하다고 연구원은 충고했다. 이밖에도 연구원은 새 먹거리 창출, 해외시장 개척 등을 은행의 대응전략으로 제시했다.

이 연구위원은 “시장은 포화 상태고 은행 간 경쟁도 치열해 수익성을 획기적으로 개선할 묘책 찾기가 쉽지않을 것”이라며 “작은 전략의 변화와 행내 소프트웨어적 개혁으로 조금씩 수익성을 개선해 나가는 노력이 필요한 때”라고 말했다.

은행의 경영난 대응 5대 전략

류경동기자 ninano@etnews.com