올해 미국 경제는 인공지능(AI) 투자 확대에 힘입어 성장 흐름을 이어가겠지만, 성장 이면에 고용·관세·물가·지정학적 리스크가 구조적 불균형을 초래할 수 있다는 경고가 나왔다.

약 7000억달러 규모 자산을 운용하는 메트라이프 인베스트먼트 매니지먼트(MetLife Investment Management, MIM)는 이같은 내용을 담은 '2026 글로벌 리스크 전망 보고서'를 발간했다고 28일 밝혔다. MIM은 글로벌 금융그룹 메트라이프(MetLife) 산하 자산운용 기관이다.

보고서는 올해 미국 경제를 위협할 4대 핵심 리스크로 △고용 없는 성장(Jobless growth) △무역 정책 변동성의 재부상(Trade policy resurgence) △단기 호황 이후 급락 가능성(Sugar high and crash) △지정학적 리스크(Geopolitical tectonics)를 제시했다.

MIM은 첫번째 리스크로 고용 없는 성장을 지목했다. AI 도입과 확산이 생산성 향상에는 기여하지만 고용 창출 효과는 제한적일 수 있다고 분석했다. 특히 AI 관련 일자리와 기존 노동력 간 숙련도 격차로 노동시장 내 구조적 불일치가 심화되고 있으며 이는 실업률 상승과 고용 회복 지연으로 이어질 수 있다고 전망했다. 또 노동시장 역동성이 낮은 현재 환경에서는 경기 충격 발생 시 실업이 구조적으로 고착화될 가능성이 높다는 점도 우려 요인으로 꼽았다.

두번째로는 무역 정책 변동성 재부상을 꼽았다. 미국 중간선거를 앞두고 단기적으로 변동성이 완화될 수 있지만, 하방 리스크는 여전히 상당하다는 것이다. 관세 정책에 대한 미 연방대법원의 국제비상경제권한법(IEEPA) 판결과 USMCA(미국·멕시코·캐나다) 등 주요 교역국과의 협상 결과에 따라 관세가 다시 지정학적 수단으로 전환될 경우, 글로벌 교역 질서 전반에 구조적 변화가 발생할 수 있다. 이 경우 기업 투자 유보가 지속돼 AI를 제외한 광범위한 투자 회복이 지연될 수 있다고 전망했다.

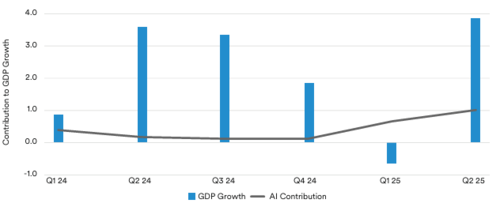

세번째 리스크로는 AI 투자 호황 이후 조정 가능성을 제시했다. MIM은 AI 투자가 미국 GDP 성장에 기여하고 있으나, 전력 수요 급증에 따른 전기요금 상승이 인플레이션 압박 요인으로 작용할 수 있다고 지적했다. 또 미국 K자형 경제 구조 속에서 자산 가격 조정이나 노동시장 둔화가 소비 성장을 견인해 온 상위 20% 소비층에 타격을 줄 경우, 소비 위축으로 이어질 수 있다는 우려를 제기했다.

이 같은 투자 및 소비 측면 리스크가 인플레이션을 재점화할 경우 MIM은 연준이 올해 최대 네차례 금리 인하에 나설 것이라는 기존 전망과 달리, 실제 인하 속도가 예상보다 느려질 수 있다고 판단했다. 소비가 상위층에 집중된 K자형 경제는 충격의 확산을 제한해, 오히려 경기 하강 압력을 일부 완충하는 요인으로 작용할 수 있다는 분석도 함께 제시됐다.

마지막 리스크로는 지정학적 불확실성이 꼽혔다. 미·중 관계, 우크라이나 전쟁 장기화, 대만을 둘러싼 긴장이 중장기적 위험 요인으로 제시됐다. 보고서는 중국과 대만 간 전면적 충돌 가능성은 낮게 평가하면서도, 회색지대 전략에 따른 우발적 사고나 정책 오판이 발생할 경우 금융시장과 실물경제에 충격을 줄 수 있다고 평가했다.

박진혁 기자 spark@etnews.com