관련 통계자료 다운로드 주요 반도체 기업 자본지출(CAPEX) 전망

관련 통계자료 다운로드 주요 반도체 기업 자본지출(CAPEX) 전망 반도체 업계 설비 투자는 경기 전망의 중요 바로미터다. 막대한 자금이 소요되는 설비를 들인다는 건 반도체를 찾는 수요가 많고, 대량으로 공급할 곳이 있다는 뜻이기 때문이다.

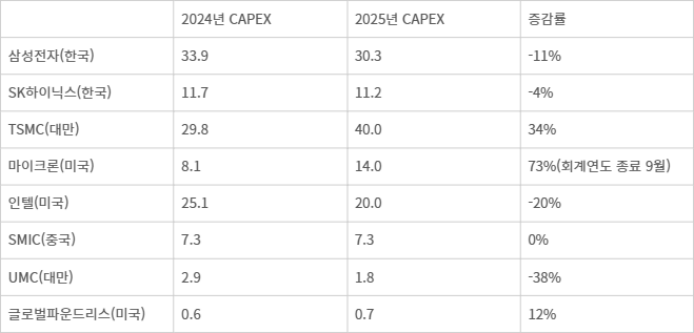

전 세계 반도체 패권 전쟁이 한창인 가운데 대만 TSMC와 미국 마이크론이 올해 설비 투자를 확대하는 반면에 국내 삼성전자와 SK하이닉스는 투자를 줄일 것이란 전망이 나왔다.

TSMC는 삼성전자가 추격하는 회사고, 마이크론은 삼성과 하이닉스를 쫓는 기업인데, 양사 공격적 투자가 국내 반도체 산업 경쟁력 약화로 이어질지 우려된다.

미국 반도체 시장조사 및 컨설팅 업체 세미컨덕터인텔리전스가 반도체 주요 기업 자본지출(CAPEX) 규모를 집계한 결과, 삼성전자는 올해 303억달러(약 43조9200억원)으로, 전년 대비 11% 축소될 것으로 조사됐다. SK하이닉스는 올해 112억달러로, 4% 감소가 예상됐다.

삼성은 작년에도 8% 투자를 줄였는데, 올해는 그 폭이 더 커졌다. SK하이닉스는 지난해 전년 대비 82% 투자가 증가했지만 감소 전환했다.

투자 축소 기조는 실적 악화와 범용 메모리 시장 불확실성으로 분석된다. 반도체 설비 투자 분야 1위(2024년 기준 22%)인 삼성전자는 인공지능(AI) 메모리 시장 대응이 늦어 고전 중이다. 반도체 위탁생산(파운드리)에서도 고객 확보 난항에 적자의 늪에 빠졌다. 공격적인 투자가 사실상 불가능한 상황이다. 현재 삼성전자 차기 반도체 공장(팹)인 평택 4공장(P4)은 공정 장비 반입이 일부 이뤄졌지만, 가동 시점이 지연되고 있다.

고대역폭메모리(HBM)로 선전 중인 SK하이닉스는 지난해 4분기 사상 최대 매출·영업이익을 기록했으나 투자는 보수적이다. HBM 생산을 위한 필수 투자만 진행 중으로, 범용 D램과 낸드 플래시 성장세가 둔화된 영향으로 분석된다. 용인 반도체 클러스트의 1기 팹 착공이 그나마 투자 명맥을 유지하고 있다.

반면 TSMC와 마이크론의 공세는 매섭다. TSMC는 올해 400억달러를 투자할 예정으로, 전년 대비 34% 증가했다. 이번 조사의 주요 반도체 제조사 중 가장 많은 투자 규모다.

TSMC는 AI 반도체 수요 증가로 팹 전면 가동(풀 가동) 수준으로 알려졌다. 일부 첨단 패키징 팹은 주문이 넘쳐 병목 현상을 겪는 것으로 파악된다. 대규모 설비 투자를 추진하는 이유다. TSMC는 삼성 파운드리보다 생산 능력이 3~4배 많은 것으로 알려졌는데, 그 격차가 더욱 커질 것으로 보인다.

마이크론은 140억달러로 작년과 견줘 73% 급등했다. 마이크론도 차세대 D램(1감마)과 HBM 개발 성과를 양산으로 이어가기 위해 공격적인 투자를 추진 중이다. SK하이닉스 투자를 넘어설 만큼, 추격 속도가 매섭다.

업계에서는 경쟁사와 엇갈린 삼성·SK 투자 행보에 우려를 나타내고 있다. 반도체 투자는 당장은 가시적인 영향이 드러나지 않는다. 그러나 팹이 가동될 1~2년 뒤에는 생산 능력에서 경쟁 우위를 잃을 수 있다. 생산 능력은 반도체 가격에도 영향을 줘, 시장 영향력과도 직결된다.

업계 관계자는 “국내 설비 투자만 '반도체 다운 사이클(시장 악화)'을 겪는 모습”이라며 “HBM 효과를 걷어내면 국내 상황이 매우 좋지 못하다는 것”이라고 진단했다. 중국도 범용 메모리 중심으로 투자를 확대 중이라 '넛 크래커' 상황이 심화될 수 있다.

소재·부품·장비(소부장) 업계서도 어려움을 호소하고 있다. 국내 반도체 투자 감소로 후방산업의 '먹거리'가 줄어든 탓이다.

권동준 기자 djkwon@etnews.com